疫情一定程度助推了数字化需求的增长,带动SaaS市场规模飞速增长,也让SaaS行业受到资本看好。彭博数据显示,今年1-8月中国上市公司股价累计涨幅最高的前两家分别是微盟和有赞。

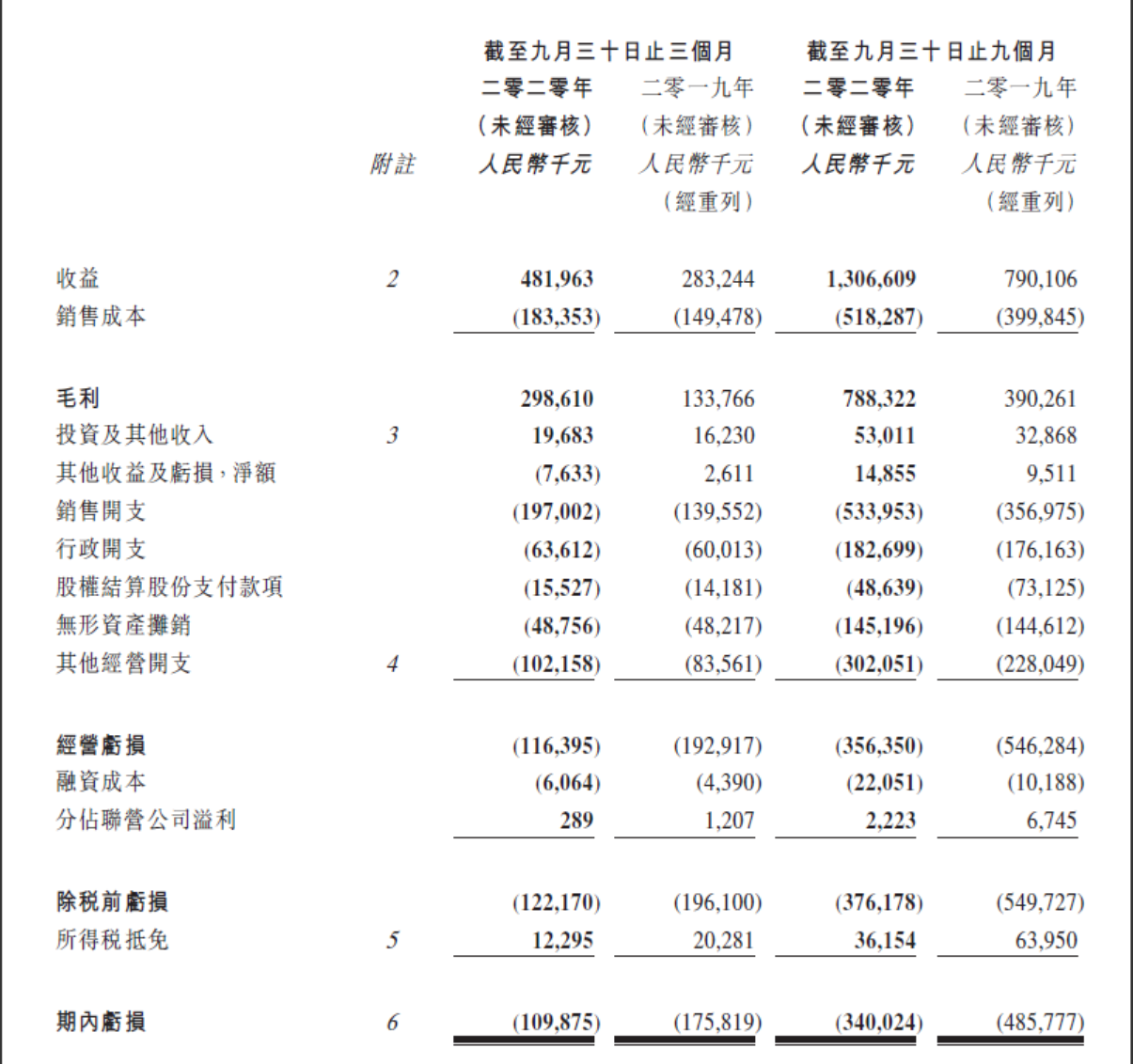

11月9日,中国有赞发布2020年第三季度财报。财报显示,2020年前三季度,有赞营收13.07亿元,同比增长65.4%。主营业务在今年取得了明显增长,根据财报,有赞前三季度SaaS及延伸服务收益约人民币9.52亿元,较去年同比增长90.1%。

相关的服务数据也非常亮眼。截止到2020年9月30日,有赞的存量付费商家数量超过9.7万家,前三季度新增付费商家数量为4.5万家,同比增长22%。有赞服务商家的GMV达到723亿元,同比增长90%。

过去两个月,有赞先后接入支付宝小程序、QQ小程序以及小红书,有赞客接入微信视频号。截至目前,有赞已经对接微信、支付宝、QQ、百度、微博、小红书、快手等十余家互联网流量渠道,建立了全渠道经营的SaaS系统。

但营收高度集中于SaaS一项业务,且亏损居高不下,一直是有赞的两大“心病”。三季度财报显示,SaaS及延伸服务的收益占总收益的72.84%,该项目的毛利占集团毛利的96.95%,而年内产生的经营亏损约人民币3.57亿,较去年同期收窄34.8%,而竞争对手微盟早在2019年就实现了全面盈利。

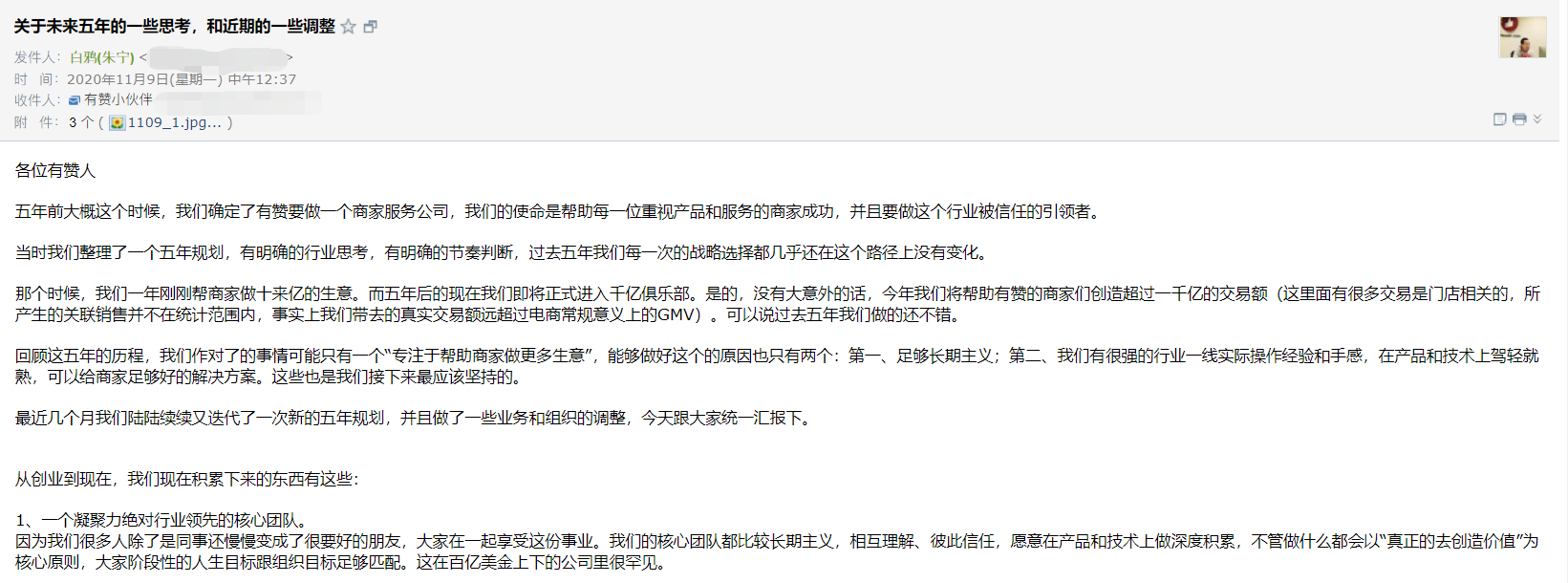

财报发布的同时,有赞CEO白鸦在内部信中称,今年有赞服务的商家GMV即将超过千亿,未来有赞将不断丰富完整产品和服务,从一个SaaS为主的解决方案公司,到运营数据的智能商业服务公司。

图片来自网络

内部信还透露,有赞将把“投资部”独立为一级部门,主要投资生态伙伴、企业服务同行、优秀新商人,进一步构建“完善的产品服务生态”。

“有赞将一边坚持深度的产品技术积累,一边往 ‘两头’扩展。一头给中小客户提供低门槛、低成本的标准化产品,另一头则要为大客户提供更深度的行业解决方案,定制解决方案。”

当前,有赞还遇到了一个新麻烦。11月10日下午,工信部通报下架60款侵害用户权益App,其中就包括有赞旗下应用——有赞精选。

对此,有赞相关负责人表示:有赞精选是有赞旗下的C端业务,跟SaaS产品是完全不同的业务线,正在成长和完善中。