FBIF TOP100:2017中国食品饮料百强榜

作者: Mote Chan

授权转载自:FBIF食品饮料创新

前言

FBIF于北京时间2017年8月24日发布《2017中国食品饮料100强》(简称“FBIF百强榜”),FBIF百强榜是以业绩为依据的中国食品饮料行业排行榜,2017年为首次发布。

在国外有Food Engineering每年发布的全球食品企业百强榜,有Food Processing 发布的北美食品饮料公司TOP 100。但反观国内,一直有各家机构发布的各种榜单,读者却极少能看到 “业绩”出现在排行榜当中;或者仅以某种指数为依据进行排序;更有甚者,某些排行榜声称“排名不分先后”,这样的排行总难让人了解行业的格局,更遑论令人信服。

了解自己的企业发展水平和发展阶段需要以外界为参照,了解中国的食品行业,也需要更多透明的数据,同时辅以全球数据作为对比,才能让我们更好地看清自己。

过去是“信息时代”强调快速获取信息,谁能更快掌握信息谁就有优势,但如今已是“数据时代”,我们相信,数据时代更强调数据的开放与共享,只有数据越全面和信息更加开放,更快地流通,信息才越有价值,也越能促进行业的发展与进步。互联网行业,几乎所有信息都难逃“数据”,一目了然。互联网的蓬勃发展,或许也侧面在应验“信息流通速度与发展速度成正比”。

《2017中国食品饮料100强》是第一届榜单,我们无法做到百分之百的全面,排行标准也在不断地摸索当中,但这是第一步,相信通过我们的努力激发大家对于“数据开放”的认可,最终推动食品行业的发展。我们也期望借第一届排行榜积累中国食品行业的数据,时间俞长,数据越全面,越能够帮助我们清晰地回顾历史,寻找规律,方能更好地预测未来。

目录

第一部分:榜单分析

– 万洲位列第一

– 伊利、蒙牛稳健增长,康师傅、娃哈哈巅峰回落

– 中国最大的食品集团

– 利润王、入围门槛、平均业绩与百亿级企业

– 百强占食品工业的比重与品类冠军

– 不可忽视的新兴力量:“00后”与“10后”

– 中国食品第一大省

第二部分:与全球、北美百强的对比

– 体量与数量均差距较大

– 中国企业与全球企业的差距原因分析

– 中国食品企业的转型之路

第三部分:百强榜列表

– FBIF百强榜

– 制榜依据

第四部分:联系作者、关于FBIF

– 联系作者

– 关于FBIF

第一部分:榜单分析

万洲位列第一

万洲国际 Logo

正如标题所预告,万洲国际(739.21亿元)、伊利(591.72亿元)、康师傅(552.73亿元)、蒙牛(534.33亿元)、娃哈哈(529.1亿元)位列前五,这5家企业也是榜单中唯独业绩过500亿的企业,目前,尚未有千亿级的企业诞生。

万洲位列第一,或许大家并不感到意外,财富中文网于2017年7月31日发布的《财富》中国500强排行榜中,万洲即以1430亿位列食品行业第一 (215.34亿美元)。万洲在本次榜单中的业绩是739.21亿元(110.74亿美元,按照1USD=6.6752CNY汇率换算),如我们“制榜依据”(下文说明),739.21亿元是万洲国际的“肉制品(即加工食品)”业务,不包含“生鲜猪肉”和“生猪养殖”此两项。2016年肉制品占据了万洲营业额51.4%的份额,但利润却占比高达82.5%。

2013年双汇以71亿美元收购美国猪肉生产商史密斯菲尔德,当年,本交易创下大陆企业收购美企的最大额交易纪录,此举更是让如今的万洲国际年营业额增加超过900亿元人民币(2016年双汇营业额518亿元人民币),并成为全球最大的肉制品、生鲜品和生猪养殖企业。

万洲没有停下全球化的步伐,近年仍然在不断地收购欧美企业。如今,凭借史密斯菲尔德,万洲俨然成为了一家跨国企业,海外业绩甚至远超中国本土。万洲2016年报显示:“中国业务于2016年占本集团总营业额为36.0%,美国业务于2016年对本集团总营业额贡献为57.4%。”

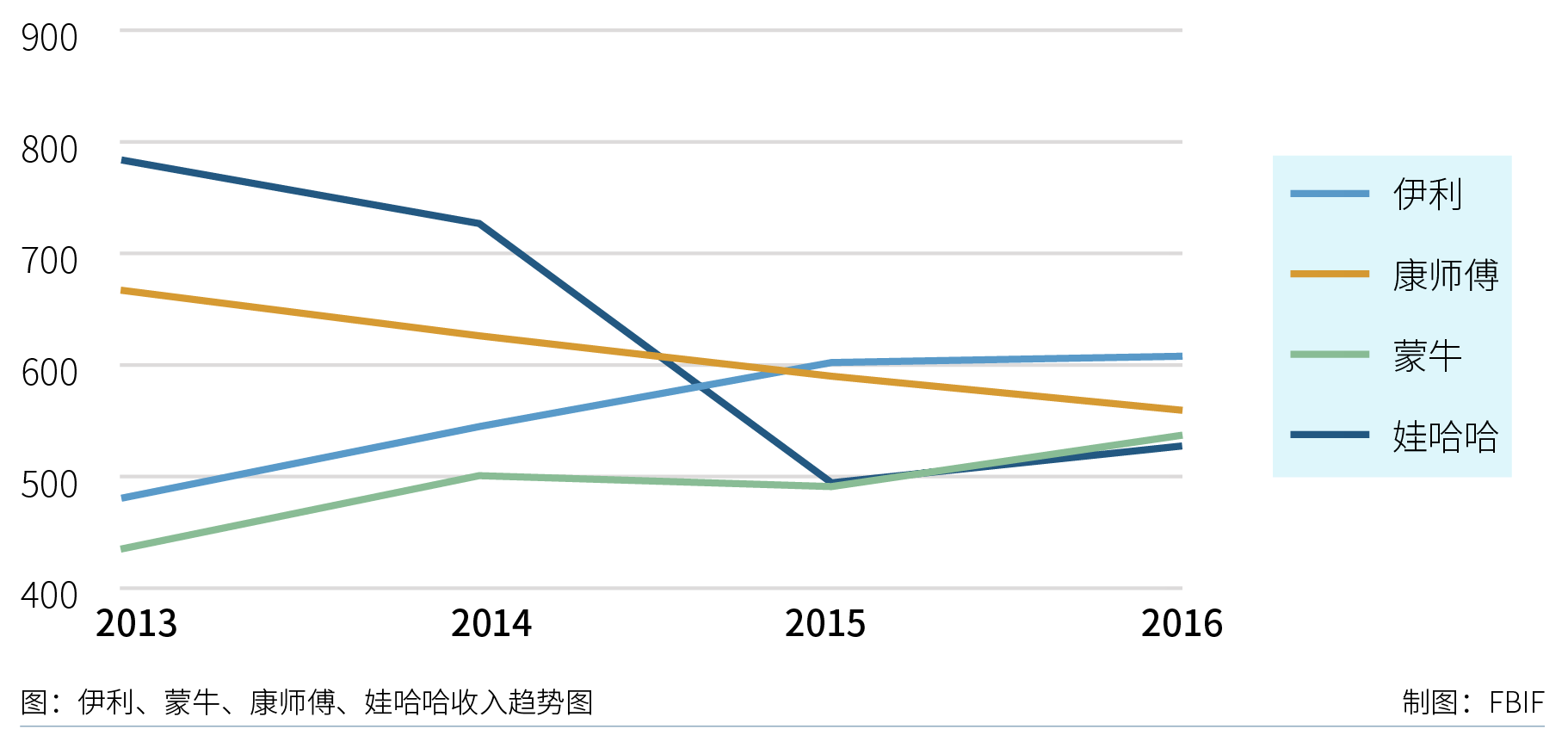

伊利、蒙牛稳健增长,康师傅、娃哈哈巅峰回落

位列前5的其他4家企业,在过去4年(2013年起),唯有伊利与蒙牛的业绩取得了相对稳健地增长,伊利从2013年的478亿增长到如今的606亿(整体业绩),蒙牛于从433.6亿增长到537.8亿(整体业绩)。

然而,娃哈哈与康师傅皆从2013年的巅峰回落。2013年,娃哈哈完成783亿元营收,如今仅有529.10亿元。康师傅在2013年营业收入达到667.7亿元峰值,如今是558.78亿元人民币(整体业绩)。

备注:康师傅历年的收入分别是:美元(亿)109.41(2013);102.37(2014);91.03(2015);83.72(2016),对应的汇率分别是6.0969(2013.12.31);6.119(2014.12.31);6.4936(2015.12.31);6.6752(2017.8.13)。

从趋势图上可以看到伊利、蒙牛增长放缓,康师傅、娃哈哈从巅峰回落,至今未回归到2013年的业绩峰值。后文中,作者将通过对比全球企业,分析企业营收放缓或者下滑的部分原因。

中国最大的食品集团

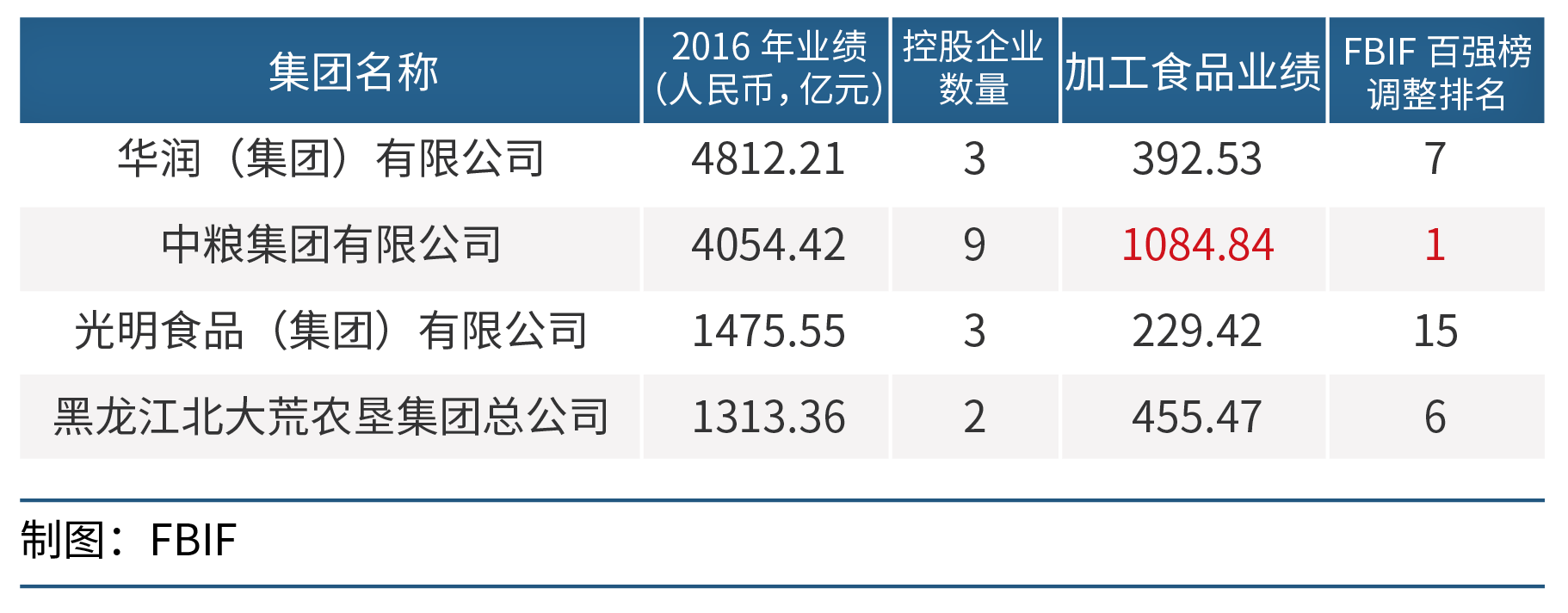

在2016年09月1日由中国企业联合会、中国企业家协会发布的2016中国企业500强中,我们筛选与食品密切相关的企业集团进行了对比,包括华润、中粮、光明和北大荒。

华润集团

华润集团的消费品版块有三家企业,对应的加工食品业绩如下:

华润啤酒:286.94亿元

华润怡宝:93.47亿元

华润五丰:12.12亿元(为综合食品部分,公司2016年度实现营业额人民币106.53亿)。

此外,华润医药持有28.14%东阿阿胶的股份,由于未达到控股,因此,不纳入统计。华润集团加工食品的业绩总额为:392.53亿元。

中粮集团

根据《中粮集团2016年社会责任报告》显示“作为投资控股企业,中粮集团旗下拥有11 家上市公司”,据此我们整理了食品相关的企业及其业绩:

蒙牛乳业:534.33亿元(入围百强)

中国食品:236.45亿元(入围百强)

中粮屯河:164亿元(入围百强)

中粮肉食:9.49亿元(为肉制品业绩,公司营业总收入是66.16亿元)

酒鬼酒:6.5亿元

中粮生化:5.45亿元(为食用油及其副产品部分,公司营业总收入是56亿元)

中茶茶叶:未上市,同时未公布数据。

蒙牛控股的企业包括:

现代牧业:48.62亿元(入围百强,截止2017年3月21日,蒙牛控股比例达61.3%)

君乐宝:80亿元(入围百强,蒙牛持股50.99%)

由于雅士利与多美滋的业绩体现在蒙牛的年报里,因此,两家企业不单独计算。

此外,近期有新闻报道“中粮包装拟收购清远加多宝约30%股权”。但清远加多宝能够贡献的业绩是多少暂时无从得知。

由以上计算出中粮直接或间接控股的加工食品的业绩总额至少为:1084.84亿元。

光明集团

光明旗下上市的食品企业包括:

光明乳业:178.17亿元(入围百强)

上海梅林正广和 :30亿元(入围百强)

上海金枫酒业: 21.25亿元(入围百强)

加工食品的业绩总额为:229.42亿元。

北大荒

九三粮油410.47亿元(入围百强)

完达山 45亿元(入围百强,业绩为2015年的估算)

加工食品的业绩总额为:455.47亿元

说明:

1. 以上“加工食品业绩”仅统计“控股企业”的业绩,不包含未公布的业绩部分。数据仅供参考。

2. 由于各集团公司的子公司多为上市企业,且多独立运营。因此,集团公司不参与本次的排行。本文后续的分析中,“集团公司”将不作为参照的依据。

综合以上对比,不论是掌控的企业数量,还是业绩总额来说,中粮集团是中国最大的食品集团。如果将中粮集团的整体加工食品业绩纳入排行榜,中粮无疑也是中国最大的加工食品企业。

利润王、入围门槛、平均业绩与百亿级企业

谁是利润王?

贵州茅台酒

图片来源:东方IC

由于并非所有入榜企业都是上市企业,我们无法对所有企业的利润进行对比。但贵州茅台以388.41亿元营的业额(榜单排第7),却拥有着高达167.18亿元的净利润,毫无疑问是利润王。对比排名第一的万洲国际,整体利润只有119亿人民币(17.88亿美元)。并且,排行靠前的伊利、康师傅、蒙牛、娃哈哈利润均未超过60亿元。由新京报于2017年5月根据同花顺iFind统计的所有上市企业的业绩显示同样的结果,茅台高居所有食品上市企业利润的榜首 。

入围最低门槛

本次排在第100名的是河北衡水老白干酒业,业绩为20.65亿元。因此,20.65亿元是入围的最低门槛。按照我们此次统计的400多家企业,业绩在10亿到20.65亿之间的企业有超过80家,其中绝大多数为上市企业。因为,我们统计不完全,相信有更多企业的业绩可能远在此之上,包括李锦记、无限极。

平均业绩,有多少家百亿企业?

FBIF百强榜的平均业绩107.95亿元。超过100亿似乎对国内食品企业而言,并非遥不可及的梦。本次榜单统计,超过或达到100亿的企业达到26家,超过200亿的企业有16家,而超过500亿的企业仅有5家。

百强占食品工业的比重与品类冠军

国家统计局数据显示:2016年,食品工业(包括农副食品加工业,食品制造业,酒、饮料和精制茶制造业)规模以上企业主营业务收入11.1万亿元(不包含港澳台数据)。FBIF百强榜的业绩总额是:10794.53亿元,占整体食品工业的份额是9.72%。那么,谁是品类的冠军?

根据企业类型,我们按照如下标准进行分类统计:

说明:

1. 单位:亿元(人民币)

2. “综合”是指业务并不能以单一的品类来描述,一家企业只要从事2个及以上品类,即可被视为综合性企业。

通过上表格可看出“综合”企业不仅在数量和业绩上都处于最高值,不管是全球百强还是北美百强,都是综合类企业排第一,这似乎意味着要获得最高的业绩,“不专注”胜过“专注”。

就细分品类而言,酒企总共有18家,是最大的细分品类,如果加上啤酒,总共是22家企业主营业务为酒或者啤酒,此两项业绩总和为2172.92亿元,业绩占据了整个榜单业绩20.13%的比重。

此外,乳品与饮料同样占据着重要的份额,分别为14家与15家,并且业绩分别为1800.58亿元和1560.39亿元,占比分别达到16.68%和14.46%。

在几个主要品类中的第一名企业分别如下:

以上企业,基本上是在各自领域中的冠军。其他品类因与综合性企业有较大交叉或者企业数据不全,品类的冠军可能争议较大。本文仅作有限的列举,供读者参考。

不可忽视的新兴力量:“00后”与“10后”

三只松鼠 Logo

由于缺乏过去年份的排名,我们无法进行排位增减的全面比较。但是从企业的创立年份与成长速度来看,有许多企业在短时间内迅速崛起。

本次排行榜中,有16家企业的成立时间晚于2000年,属于企业里的“00后”,其中最年轻的是三只松鼠,仅成立于2012年,是唯一的“10后”。

凭借电商,三只松鼠在5年时间内就取得了44.23亿元的销售额(2016年,根据其招股说明书),在本次榜单中排名第60位,其过去的成长速度几乎是每年翻一翻。

其他成长迅速的“00后”企业包括:绝味食品(排名:74)、周黑鸭(排名:85)、良品铺子(排名:41)、香飘飘(排名:94)、澳优乳业(排名:89)、来伊份(排名:76)等等,这些企业的年增长速度可谓惊人。

澳优乳业:2016年业绩同比增长30.3%

周黑鸭:2016年业绩较去年同期的24.32亿元增长15.8%

绝味食品:2016年营收达到32.74亿元,同比增长12.08%

香飘飘:2016年相比2015年增长18.32%

……

在经济迅速变化,互联网、电商、新零售推动下的中国市场,我们完全有理由相信,FBIF百强榜每年都会发生剧烈的变化。

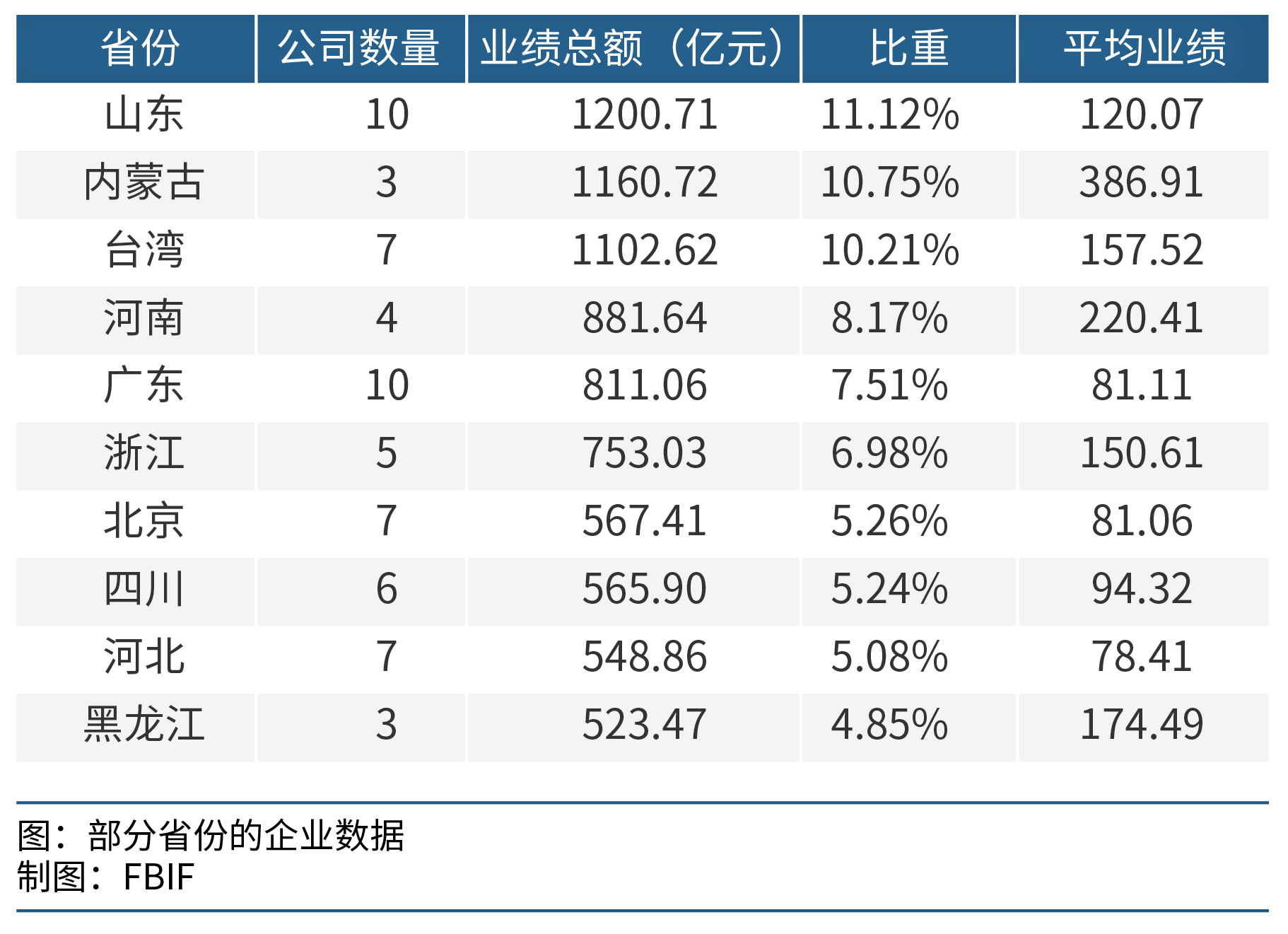

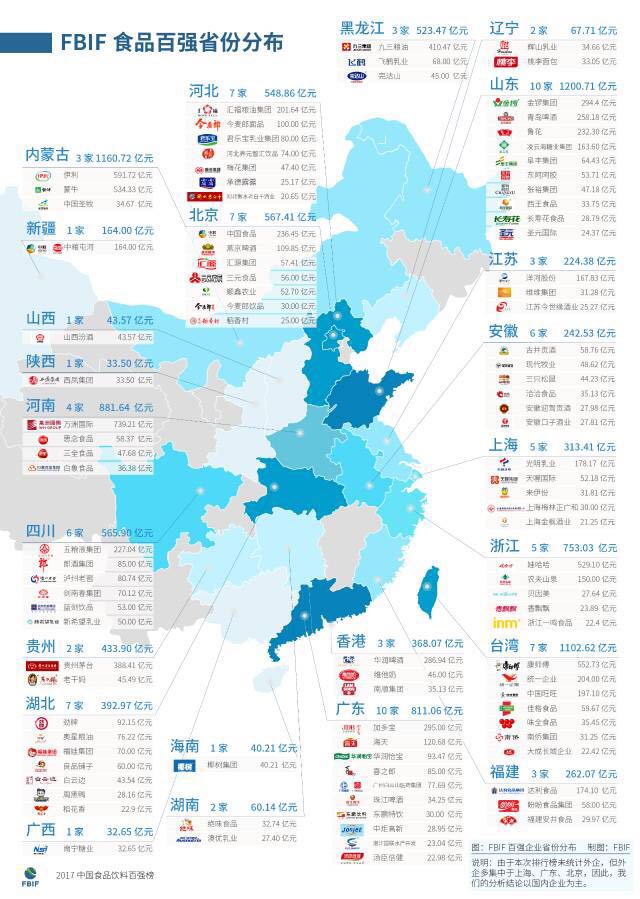

中国食品第一大省

说明:由于本次排行榜未统计外企,但外企多集中于上海、广东、北京,因此,我们的分析结论以国内企业为主。

论中国食品第一大省,并不难猜测,GDP与人口是重要的因素。2016年中国经济排名前三的省份分别是广东,江苏与山东;中国各省人口的排名依次是广东,山东与河南。

各省企业数量与业绩总额基本上符合经济与人口的双重因素。此次入榜的企业以广东省和山东省各10家,并列第一,但业绩总额却是以山东省共1200.71亿元拔得头筹,广东仅有811.06亿元。因此,说山东是中国第一食品大省一点也不为过。

省份排名中,唯有“内蒙古”与众不同,人口与经济均在中游,但因为乳业双雄几乎撑起了内蒙古食品行业的半边天。

第二部分:与全球、北美百强的对比

说明:

1. 本次比较对象为全球排行榜:2016全球食品企业百强榜—新世界的转型(2015年业绩)与北美排行榜:2017年北美食品饮料TOP100(2016年业绩)。全球与北美的排行榜并未覆盖全球的所有企业。全球排行榜中,中国入围的只有4家(包含被双汇收购史密斯菲尔德食品)。按照本次中国排行榜的数据,以全球排行榜最低门槛是“37.20亿美元(246.75亿人民币)”计算,中国约有11家可以入围。

2. 全球、北美排行榜中“食品制造业”的标准与本次中国排行榜不尽相同,例如全球与北美排行榜包含畜禽屠宰等业绩,北美排行榜包含了宠物食品的业绩。

3. 北美排行榜仅统计企业在北美的销售额,但包含了北美以外的企业在北美的销售额(如:雀巢)。而中国的排行榜统计中国企业在全球的销售额。

4. 基于以上因素,同时,对比数据以2017年8月13日的汇率进行计算,数据有一定的误差。

与全球、北美排行榜对比,不管是体量上还是数量上可以看到许多差距。我们将简要地分析中国企业存在的不足与转型的方向。

体量与数量均差距较大

体量上的差距

在整体业绩规模上,全球百强企业的业绩总额是12758.75亿美元,北美是4835.83亿美元,而中国仅有1617.11亿美元,中国的规模仅为北美的1/3。

北美排行榜中,美国企业占到83家,如果以中国的前83家企业与美国83家对比,美国企业的业绩总额为3838.25亿美元,中国企业的业绩总额为1554.44亿美元(人民币10376.21亿元),美国企业的业绩总额仍然接近中国企业的2.5倍。

中国最大的食品企业是万洲国际110.74亿美元,若按照万洲整体业绩215.34亿美元参与全球百强榜的比较的话,万洲也仅能排在全球榜单中第17名(不考虑汇率因素产生的误差)。

全球排名第一的雀巢2015年的业绩为794亿美元,第二名的百事业绩为630亿美元(北美有394亿美元)。在体量上雀巢是万洲的3.7倍,百事接近万洲的3倍。

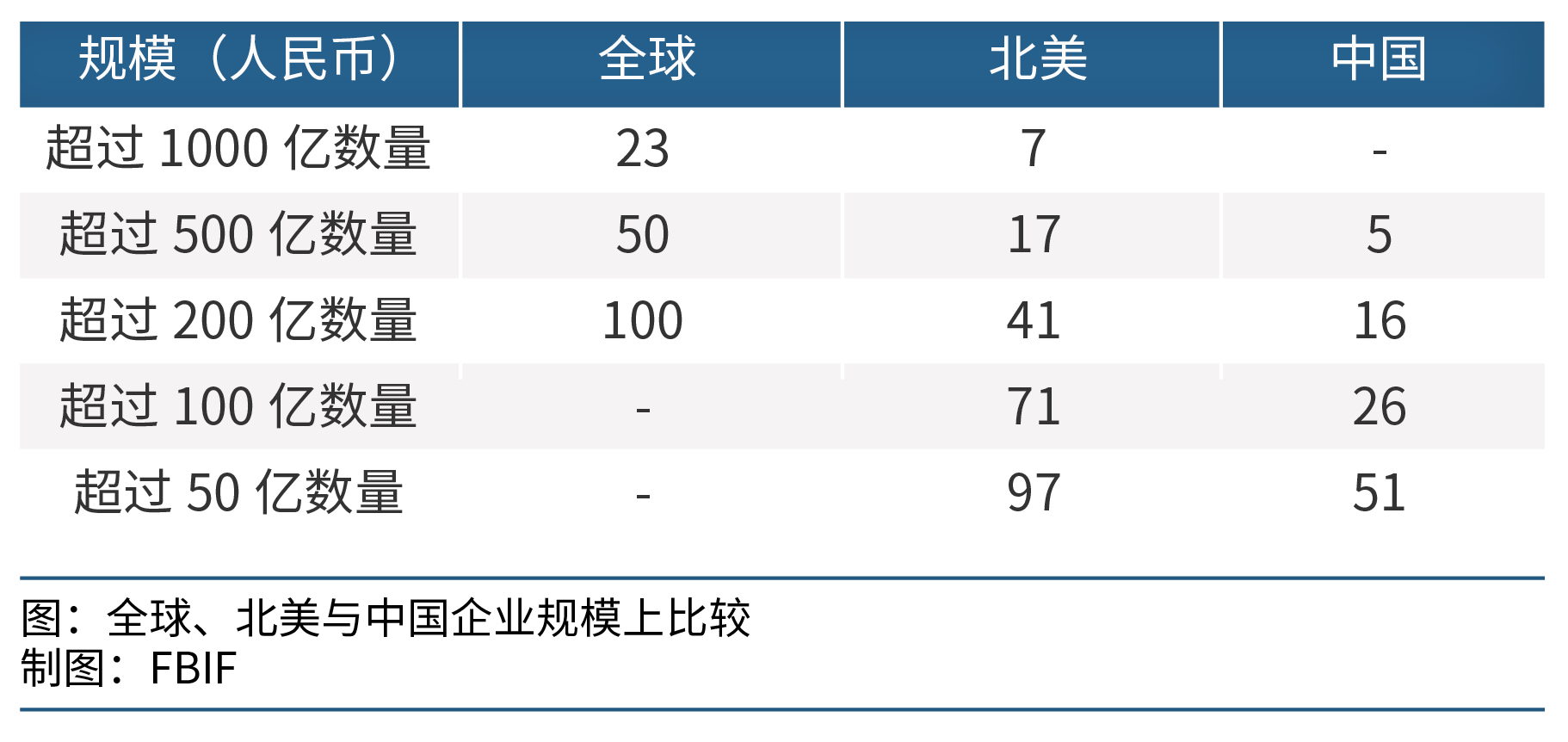

另外,根据我们统计的全球千亿(人民币)、百亿级等企业,也可以看到中国尚未有千亿级的企业,全球有23家,美国占了7家。在北美,超过百亿的企业数量也十分可观,达到71家。中国仅有26家。

数量上的差距

在全球百强榜中,业绩超过万洲(215.34亿美元)的企业达到8家,分别是百事公司、可口可乐、泰森食品、美国阿彻丹尼尔斯米德兰公司、玛氏食品、亿滋国际、嘉吉公司和卡夫亨氏公司。

如上文所述,中国约有11家可以入围全球百强,那么,全球其他国家有多少家企业入围百强?中国当前是全球第二大经济体,是否有与之相称的百强地位?

通过上表 “全球食品企业百强各国入围企业数量与业绩对比”,将中国的企业调整为11家之后,仍然可以看到中国企业入围数量与美国和日本尚有较大差异,总业绩上更是弱于美国、日本、法国、荷兰、瑞士等国家。在企业的平均体量上,我们对比的数据中也仅高于德国一家。

那究竟是什么原因造成了中国企业与全球企业的差距?

中国企业与全球企业的差距原因分析

深层次的原因有中国经济发展的阶段因素造成,中国大陆经济真正发展的时间也仅仅只有改革开放后的不到40年。当前中国的GDP规模也有很大程度上依赖于人口的基数,从人均来比较,中国的发展水平还比较的低,按照国际货币基金组织公布的全球各国人均GDP排名来看,中国仅排在71位,处中游水平。

本文仅从数据表面进行浅层分析,例如对于企业“成立历史”的比较,乃一家之言,仅供参考。

第一、 历史积淀

我们认为的第一个原因是缺乏历史积淀,中国企业太年轻,发展的时间太短,全球百强榜企业却十分“古老”。

- 中国企业还太年轻

中国的百强企业性质(国企、民营、外资),根据统计,国企有28家,业绩总额达4283.07亿元,占百强业绩总额的39.68%。可以说国企是FBIF百强榜的中流砥柱。

通过我们查询企业的成立年份可以看到大部分的国有企业都是在80、90年代才实行股份制改革,意味着国有企业的市场化运作时间非常晚,进行现代化运营的时间只有20年左右。

例如伊利的历史可以追溯到1956年成立的“呼和浩特回民区养牛合作小组”,但直到1993年才开始改制,成立伊利集团,1993年才开启伊利现代化发展历史。

另外,民营企业的创立也相对比较晚,例如,娃哈哈成立于1987年,鲁花成立于1986年。

根据我们的统计表格,非常值得注意的是“外资”(指港澳台企业)部分,这部分企业的成立时间平均在1958年,远远早于国企与民营企业的成立时间。在业绩上也得到体现,在占据不到9%的企业数量份额中,取得超过10.92%的业绩占比。我们耳熟能详的康师傅、统一、中国旺旺等大型企业皆是台湾企业。

- 全球企业有多么古老?

中国的企业相对“年轻”,那么全球与北美的企业究竟有多么“老”?

通过上表,可以看到,全球企业平均的成立时间是1922年。实际上,全球许多非常“年轻”的企业,例如德国DMK(2010年成立),恒天然(2001年成立)等等,其实历史都可以追溯到更早的年份,只是最新的企业合并较晚导致成立时间在2000年之后。再看北美的企业,基本上也仅年轻全球企业10多岁。不管是全球,还是北美的企业,发展的历史都经历了近百年。

占据全球百强榜领先位置的雀巢(1866年成立)、百事(1898年成立)、与可口可乐(1886年成立)等赫赫有名的百年企业,都是成立于1900年之前。

中国食品企业和全球、北美的差距,与企业成立的长短有着深刻的关系,当前,不论中国的经济增速,还是食品企业的成长已经非常迅速,随着时间的推移,中国的企业也将有机会得到更多的成长。

第二、 品牌战略:全球百强有众多10亿美元品牌

除了历史的积淀,第二个重要因素在于中国企业的品牌战略。

- 10亿美元品牌:雀巢29个,百事可乐22个,可口可乐21个

根据财富 2010年的报道显示,雀巢拥有的10亿美元品牌数量达到28个,如奈斯派索(Nespresso),雀巢咖啡(Nescafe)奇巧巧克力,美极等;通过可口可乐官网 公布的信息显示,截止2017年2月24日,可口可乐拥有超过21个10亿美元品牌,包括:可口可乐、芬达、雪碧、美汁源等等;百事可乐官网上 也显示其拥有超过22个10亿美元品牌,包括:百事、佳得乐、乐事、纯果乐、桂格等。

由于公开的权威信息有限,我们粗略地统计,领先企业现在或者曾经达到10美元品牌的数量有:

在国内,我们极少看到拥有众多超强的品牌组合的企业,或许,成为世界百强的领先企业,要让企业旗下拥有多个10亿美元品牌。

- 基于跨品类的多品牌战略才是基础

可口可乐定制瓶。在Interbrand发布的2016全球最佳品牌榜中,可口可乐位居第三,消品类第一

图片来源:buy.shareacoke.com

观察全球领先的百强企业,旗下多拥有数个,甚至数十个跨品类的品牌,并且品牌多是单个品类的坚固领导者,例如可口可乐与百事可乐在“可乐”品类;乐事在薯片跨品类;雀巢咖啡在咖啡品类等等。

然而,中国企业的显著特征是一个品牌覆盖了多个品类,一家企业数个甚至数十个不同的产品几乎一直使用一个品牌,在任何产品上都不舍得放弃企业的Logo。领先的企业占据了个别品类领导者的位置,但在跨品类时几乎难再成第一。“单个品牌难以同时领导多个品类”,此观点可以通过 “ Chnbrand 品 牌排行榜 ”进行验证。

当然,多品牌战略适合企业发展到一定阶段再推进。我们建议,在企业的初期阶段,旗下的品牌成为某个品类中代表性品牌之前,不宜进行多元战略。我们看到有许多小企业的官网上挂满了各种品牌的Logo,绝大多数都从未听闻,这样的多品牌战略,只会分散企业原本就有限的资源。

第三、 全球化

除了历史的积淀,多品牌战略,另一项让全球百强企业获得持续增长的因素就是全球化战略。

- 全球百强企业的全球化表现

全球与北美地区的领先企业的显著特征是高度的全球化。例如,截止2016年,雀巢在全球191个国家销售产品,在全球拥有328000名员工。

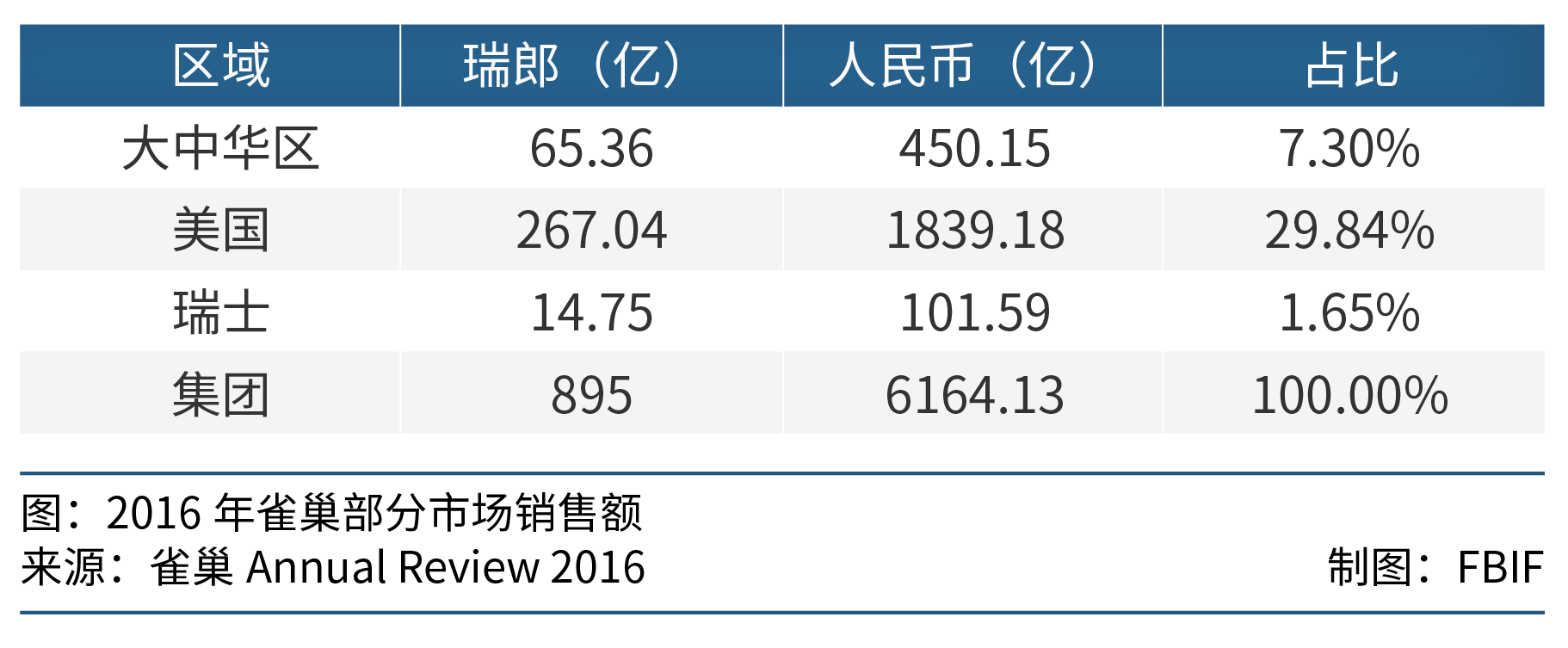

根据雀巢发布的2016年度回顾(Annual Review 2016),可以看到其在全球各主要市场的业绩,我们特选出大中华区,美国与瑞士进行比照,大中华区的业绩达到人民币450亿,占全球销售额的7.3%,雀巢的大中华区业绩放在此次的FBIF百强榜中也处领先位置。

我们还可以看到作为瑞士的企业,雀巢瑞士本土的业绩竟只有1.65%,对于集团的整体业绩而言,微乎其微。美国是其最大的市场,占到整体业绩的29.84%。因此,也有人评价雀巢是最全球化的公司。

此外,百威英博在全球50多个国家拥有200000名员工,2016年业绩为455.17亿美元,北美达156.98亿美元,仅占34.49%(百威英博2016年年报)。

根据百事2016年报,百事在全球服务的国家和地区超过200多个,超过联合国的数量,海外业绩占42%,同时北美以外贡献了24%的营业利润。

以上为百强排名前5企业的全球化表现,我们特挑选全球百强排名相对靠后的家乐氏公司(第27名)来看其全球化程度,根据其2016年报,截止2017年2月21日,其主要产品在21个国家生产,并且在超过180个国家进行销售。北美以外的业绩贡献了31.30%的业绩。

综上,我们可以发现,大多数(未统计所有)百强的领先企业都是在全球范围内运营(超过50个国家),并且业绩中有1/3来自于海外,甚至更高。

在过去的数十年中,这些跨国企业几乎都享受着全球化带来的红利,尤其是新兴市场的增长带来广阔的机会。

- 中国食品企业的全球化现状

“全球化企业它们应该在全球范围内整合各种资源,在全球最适合的地方投资设点,面对全球市场提供产品和服务。”哈佛商业评论的文章《如何才能成为真正的“全球化”企业? 》同时提到:“莱韬悦专家认为,企业全球化要经历五个不同阶段,分别是:出口型、初期扩张型、国际型、跨国型和全球型。”

依照文中标准,结合前述全球百强企业的例子(市场超过50个国家),我们在FBIF百强的食品主流企业中较难找到符合“全球化企业”定义的企业,中国企业目前多走在初期扩张型,或者进入到“跨国型”:

处于“跨国型”阶段的企业则往往在当地采购并营销产品,海外并购情况亦时有发生;公司会按照业务和区域组合管理,各国的协调相应增加;在组织架构上,总部会针对不同规模的海外公司实现差异化管理。规模较大的海外公司往往会直接升级为事业部,由总部直接管理,同时,规模较小的海外公司仍归国际公司管理。(《如何才能成为真正的“全球化”企业?》)

我们认为目前相对比较符合“跨国型”标准的企业有万洲国际、澳优乳业和西王食品。(说明:香港李锦记是我们发现的一家同样具有跨国型特征的中国企业,在美国有工厂,并且产品销往超过100多个国家,然而,由于该企业暂不提供营业额的数据,因此,本次未入百强榜,我们亦无法进行对比。)

万洲国际

如前文所述,万洲2016年报显示:“中国业务于2016年占本集团总营业额为36.0%,美国业务于2016年对本集团总营业额贡献为57.4%。”

2017年,据路透社报道:“史密斯菲尔德在波兰收购多家肉类加工厂及生猪屠宰场,以扩展欧洲业务。”未来万洲将更加国际化。

澳优乳业

澳优乳业经营分部资料

来源:澳优乳业2017年中期报告

根据澳优乳业2016年报,澳优乳业集团年收入为27.40亿元,在中国的销售额为18.19亿元,占比约为66.4%,海外销售额为9.2亿元,占比33.6%,通过 “澳优的业务版图及销售网络”,我们可以发现,业务涉及的国家超过30个。根据最近发布的2017年中报,仍然可以看到澳优乳业不管是中国还是海外的业绩都在保持高额增长。

西王食品

西王食品于2016年以7.3亿美元收购主营业务为运动营养与体重管理健康食品的Kerr公司。《每日经济新闻》报道称“对总资产仅为22.18亿元的西王食品来说,堪称一次‘蛇吞象’”。

当然,收购后的业绩回报却是十分惊人的。合并完成后,2016年“公司实现营业收入人民币33.75亿元,同比增长50.43%。”

西王食品2017年中报显示:“上半年,公司实现营业总收入28.81亿元,较去年同期增长145.66%;归属母公司所有者的净利润1.41亿元,较去年同期增长48.62%。”

根据2017年中报,其境外的业绩已达16.95亿人民币,占58.8%的比重。可以预见2017年全年,西王食品的业绩与利润额都将大幅上涨。

- 全球化的期待

至于万洲,澳优与西王食品在未来的发展中是否能够持续其在全球的扩张并且更彻底地全球化,我们拭目以待。

综合中国当前的全球化之路,过去也有过许多尝试,但中国食品企业整体而言尚未充分利用广大的海外市场。中国自身即是全球最大的新兴市场,拥有无限的增长潜力,倘若能再从全球市场中获利,中国食品企业拥有更大的想象空间。

- 中国食品企业的转型之路

在前文“伊利、蒙牛稳健增长,康师傅、娃哈哈巅峰回落”段落中提及将通过对比分析包括“伊利、蒙牛、康师傅、娃哈哈等主流企业营收放缓或者下滑的部分原因”。通过对比全球的百强企业,我们不仅发现了中外企业的差距,也帮助我们找到形成差距的部分原因。

在今年3月份,我们尝试对传统巨头的下滑进行分析 ,总体而言,新品类和新兴企业的不断崛起,蚕食了传统巨头的市场。在整体经济与行业放缓的背景下获得增长的企业主要依靠两种途径,一是开创新品类或者是依托新品类而获得增长;二是通过渠道的变革(电商、新零售)而维持增长。

总结中国食品企业崛起的因素大致可按此分类(仅列举部分):

说明:新渠道部分参考《松鼠老爹与三只松鼠:互联网品牌IP化、人格化运营之路》(鼠念念著)一书中描述老爹对于时势的判断

如今再看这部分传统巨头,我们发现,一个品牌代表着太多的品类。按照定位的理论,这些企业试图将曾经成功抢占消费者心智的品牌去延伸到更多品类,甚至是完全不相关的品类中。作为消费者而言,品牌的“定位”无疑被不断延伸的产品给弱化。并且,对于这些巨头的危机是,单一品牌策略“一荣俱荣,一损俱损”,这也为这些品牌种下了危机。

巨头崛起的历史,每一个新品类的创立史都可歌可泣,包括康师傅为开发方便面而踏遍全国研究中国人的口味;宗庆后42岁艰苦创业,建立娃哈哈。如今,这些巨头为满足快速变化的消费者而快速推出的产品,却少有打动人的故事。

结合以上,综合全球对比,我们针对业绩增长放缓或者下滑的企业提出如下建议:

一、 实施多品牌战略

基于解决消费者痛点或满足消费者需求,用新品牌去开创新品类,巨头在更有实力基础上应当尽快实施基于跨品类的多品牌战略。

二、 尝试全球化

海外市场即是新渠道,不妨考虑海外的并购或走出去,借以充分利用全球资源。

长篇大论至此结束,此处,应展示榜单给读者。

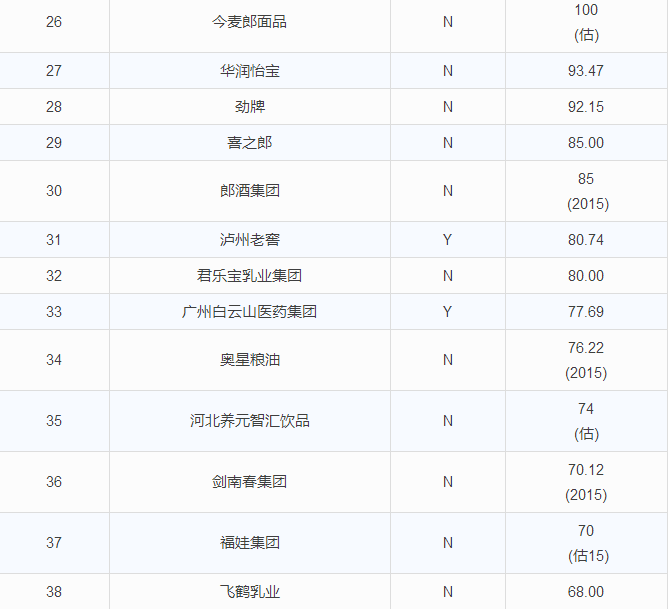

第三部分:FBIF百强榜列表

* 业绩:2016 年

单位:亿元人民币

说明:

说明:

1.“估”代表估算业绩,“估15”代表估算2015年的业绩。

2.详细的数据来源以及估算依据,请参考Excel版本的来源介绍。

3.详细榜单列表请下载报告查看

制榜依据

为方便大家理解本表的排行依据以及信息来源,特说明如下:

食品制造业

1. 企业的业绩我们仅统计“食品制造业”(采纳的产品类别主要参照《食品药品监管总局食品生产许可分类目录》,但同时去除了粮食加工品、淀粉及淀粉制品、食品添加剂、其他食品等四个类别。按照此标准,本表中包含了“食用油、制糖”这等品类)。

2. 基于上一条原则,上市企业由于信息较为透明,我们仅采纳食品相关部分。年报中收入构成显示为“其他”的,我们一律不采纳。因此,在排行榜中,我们将注明企业“上市”与否,未上市企业因无法区分收入构成,绝大多数默认为公司整体业绩为加工食品业绩,如果主营业务中有其他非食品业务,并且可能占据1/4及以上的(主观判断),该企业将不加入本次排行。

企业范围

1. 《2017中国食品饮料100强》仅对中国本土(包括港台)的企业进行排行;

2. 我们掌握的信息有限,因此,第一届榜单不含外资企业(港澳台除外)以及被外资企业收购的企业,如有相关数据,欢迎大家提供;

3. 业绩统计范围包含全球的业绩,并不仅限于其在中国本土的业绩;

4. 为确保排行榜企业的全面性,我们调查了400多家企业,包括:

a) 大陆,香港,台湾上市食品、酒、农业、医药相关的企业

b) 全国各省级行政单位及部分大型城市的企业百强榜或轻工业榜

c) 各细分品类的前10-20的企业

数据来源

1. 企业的业绩主要来源于企业的年报,权威渠道公布的数据,极少部分由企业直接提供,或者我们根据公开信息进行预估,为保证公正、公开与透明,排行榜中我们都会对数据来源加以备注,欢迎指正。请参考Excel版本百强榜中的“来源”一列;

2. 为避免重复统计,并为确保信息的准确,本排行榜对于中粮集团、光明集团的成员企业进行单独计算,而万洲国际为上市公司,且年报业绩包含双汇与史密斯菲尔德,因此,双汇与史密斯菲尔德不参与排行。其他上市企业采用类似处理方法。

3. 估算的业绩仅限于企业提供、主流媒体报道,且有可靠估算依据的,同时至少能估算出2015年的业绩,仅能查询到2015年之前业绩的企业将不参与排行。

4. 无法查询到公开数据,企业拒绝提供的,或者我们暂无渠道与企业取得联系确认业绩的,均不参与排名。

5. 考虑到我们掌握的信息有限,或者有难以避免的人为失误导致信息错误或遗漏,还望业内朋友批评指正。

6. 最后,期望大家积极提供数据,让排行榜在未来会更加完整。

货币单位与汇率

1. 排行榜货币为人民币,单位为亿。

2. 如无特别声明,汇率按照2017年8月13日的汇率进行换算。

第四部分:联系作者、关于FBIF

联系作者

Mote Chan(微信号:motechenfbif),做会议的,在食品行业唯一的专长就是好(hào)吃。

为了在将来做出更完整,更权威的榜单,欢迎读者提供更多信息,同时,欢迎批评和指正!

我们将在未来陆续推出FBIF百强榜后续文章,包括品牌战略、细分品类研究、中国食品的全球化等。敬请关注!

第五届食品饮料创新论坛(FBIF2018)将于2018年4月18日-20日在上海举办。论坛共三天,预计将有超过1800位食品界人士出席论坛。请持续关注,获取最新动态!