3月24日,瑞幸发布了一份“充满生机”的财务报告。财报显示,其门店数量、月活、产品均价和销售量等多项指标取得了良好增长,年收入几乎翻倍,亏损大幅缩减。在财务造假、退市清算、管理层内斗的阴霾下,打了一个漂亮的“翻身仗”。

从“至暗时刻”到“重现光明”,这一年,瑞幸做对了什么?

瑞幸最新快闪主题店

瑞幸最新快闪主题店

门店突破6000家 月活1300万

瑞幸公布的2021年第四季度及2021财年未经审计的财务报告显示,第四季度总净收入24.327亿元,同比增长80.7%;2021财年总净收入为 79.65亿元,同比增长97.5%。第四季度GAAP 经营亏损为 1.208 亿元,全年亏损 5.391 亿元,与上一年度的 25.873 亿元相比大幅减少。

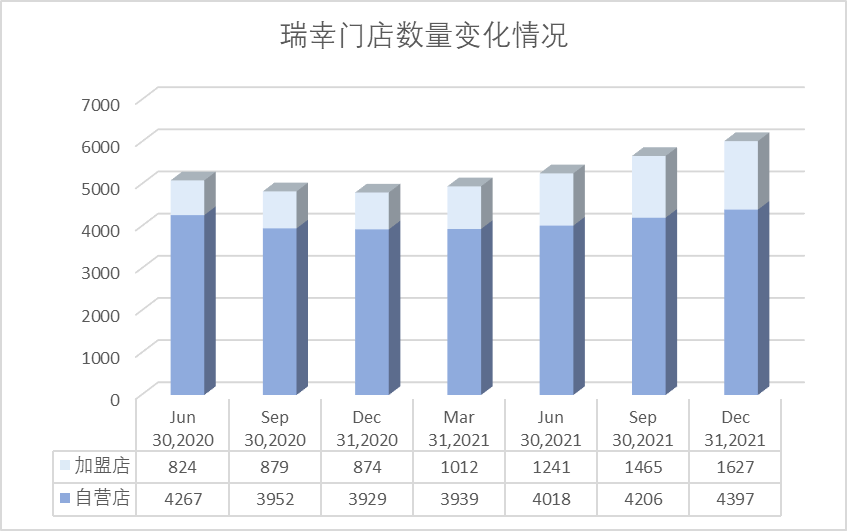

门店增长受到瞩目。第四季度瑞幸净新增353家门店,截至2021年末,全年新开店1221家,总数已达到6024家(自营门店4397家,联营门店1627家),成为中国最大的连锁咖啡品牌之一,超过星巴克中国的5557家。

其中,联营门店(加盟店)增长显著,数量接近2020年底的2倍。瑞幸咖啡董事长兼CEO郭谨一在财报中特别提及了联营门店门店业务,“对于我们的合作店,随着瑞幸扩展到中国的低线城市,我们见证了其收入贡献的大幅增加。事实证明,这种合作模式与我们的自营店战略高度互补。”

数据来自瑞幸财报

2021年联营门店给瑞幸带来了13.06亿元的收入,较2020年的3.16亿元增长312.5%。在四季度,联营门店给它带来4.488亿元的收入,这其中包括3.02亿元的材料销售收入、4500万元的设备销售收入、5360万元的利润分成以及4820万元的其他服务。

另一个非常积极的信号是,门店销售增长强劲。根据财报,2021财年瑞幸自营门店同店销售增长率达到69.3%,扭转了一年前下滑的势头。郭谨一将其归纳交易用户数增长、商品销售增加以及平均售价提高。

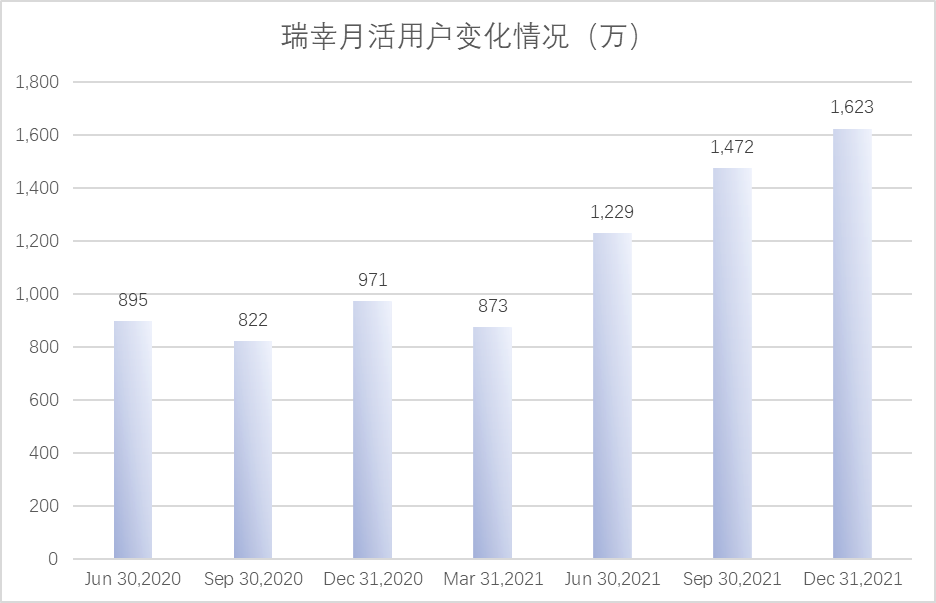

门店拓展和打造爆款对品牌活跃用户的拉动作用非常明显。

根据财报,瑞幸2021年一季度的月均交易用户数从2020年第四季度的971.2万下滑至872.8万,而第二季度瑞幸推出新品“生椰拿铁”,当季月均交易用户数上涨至1228.5万,到第四季度,瑞幸月均交易用户数达到 1620 万,全年月均交易用户数为1300万,比2020财年的840万增长55.2%。

数据来自瑞幸财报

这使得自营门店经营利润也在2021年首次实现年度转正,达到12.528亿元,一年前,瑞幸的店面经营亏损为4.347亿元,运营亏损率为12.5%。

郭谨一表示对门店运营效率、规模效益和经营杠杆的提升感到满意,并宣称,这让瑞幸在第四季度和去年的自营店利润率和整体盈利状况有了“实质性改善”。

这份财报表明,瑞幸已经来到盈亏平衡的临界点。

一杯生椰拿铁扭转乾坤?

瑞幸拿的可能是反转最多的剧本。

从开出第一家门店到上市仅用了17个月,而从上市到退市只用了13个月。因财务造假停牌退市后,瑞幸虽然风波不断、后院起火——处理造假调查与诉讼赔偿、进行海外债务重组、公司管理权争夺,但店铺依旧正常营业。

经历了2020年的“关店潮”(自营门店从巅峰期的4511家下降至3929家),瑞幸在2021年重新恢复扩张,一年新开自营门店468家。加盟商的热情也很能说明问题:2021年,联营门店数从874家增长至1627家,增长速度远高于自营门店。

瑞幸谷爱凌快闪主题店

瑞幸谷爱凌快闪主题店

在媒体的报道中,危机爆发后的某些幸存下来的自营门店,店长除了在“紧急会议”中被要求提醒店员“如果有顾客问起新闻上的事,不要答复就可以”之外, 便没有感受到其他变化,豆子、牛奶等原料都如常供应,工资发放也没有明显延误。

一切正常得有些不正常。

经历了如此致命的信任危机,瑞幸却能这么短的时间里“置之死地而后生”,抛却现阶段实际控制人大钲资本谋划和输血,在我们看得见的地方,瑞幸做了什么?

有一个答案是显而易见的,就是消费者没有抛弃瑞幸。

财务造假丑闻爆发的第二天,瑞幸很多店铺的客流量不升反降,#瑞幸爆单#、#瑞幸APP崩了#成为#瑞幸咖啡伪造交易22亿、#瑞幸暴跌#同时期的热门话题。

彼时,很多人都觉得瑞幸是靠“低价补贴”得人心,但现在,已经有越来越多的消费者和投资人认可瑞幸的产品了。

如果现在的数据完全可靠,过去一年,不论是用户数还是商品交易量,瑞幸都取得了可喜的增长。

根据2021年第三季度财报,瑞幸的累计用户数已经突破8378万,从财报中的产品销售收入和产品销售量两项指标中粗略估算,瑞幸当季客单价为15.24元,这个价格只能买半杯星巴克,但较上年同期(12.70元)提升了20%。

很多人对瑞幸在2021年“卖得好”有直接感受,尤其是以单月销量超1000万、单日销售破42万刷新销售记录的“生椰系列”。

由于生椰拿铁销售火爆,一度让上游供应商菲诺和椰萃断供,“产品经理上树摘椰子”也成为品牌趣闻。一时间供不应求,带动原材料价格飞涨,甚至出现了“海南人都吃不到椰子了”的现象。

瑞幸为生椰拿铁作了各种说明

郭谨一也在财报里点了名:“我们看到第三季度整个业务表现强劲,用户留存率和消费频次在增加,品牌认知度提高,而且产品实现了更高的平均售价。具体来说,一些创新产品,如生椰拿铁,在暑季受到了用户的好评。”

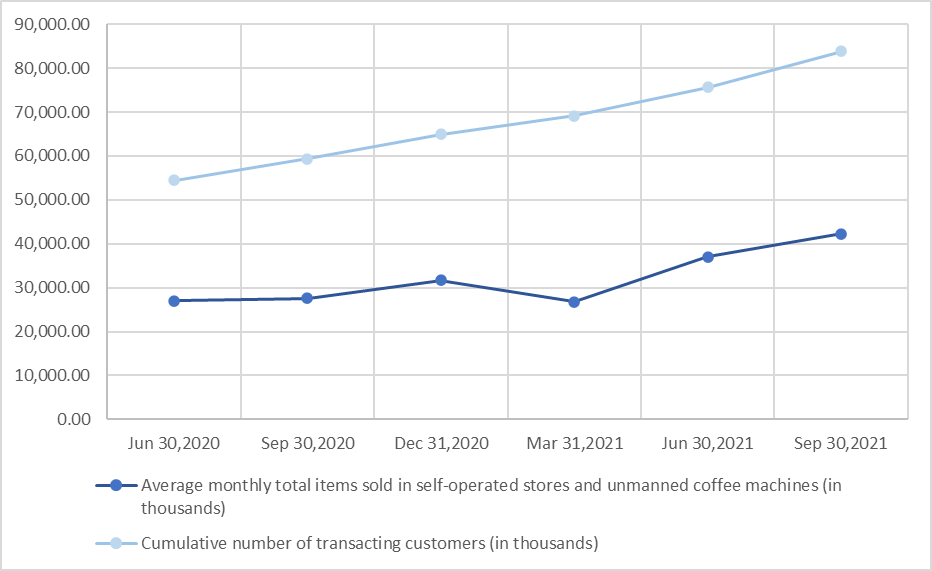

“月销1000万杯”是什么概念呢?生椰拿铁在4月份推出,对销量拉升作用非常明显,而且很快成为主打产品。财报里,2021年前三季度的月均产品销售量分别为2678万、3704万、4228万。从已经披露的信息看,至少可以说,在某个月份,瑞幸每售出四款产品,就有一杯生椰系列。

数据来自瑞幸财报

据悉,瑞幸在2021年共推出了113款全新现制饮品。虽然不是每款新品都被消费者选择并记住,但能出来几款明星单品就算没白费力气,而生椰拿铁这种现象级产品更是可遇不可求。至少,它的对手没一个敢说自己有一个单品能月销千万。

瑞幸卖得好抓住了两个人性的弱点——趋利、嗜甜。从前两年的大规模撒券、免费喝,到现在私域更精细化的运营,瑞幸都在用低价满足着消费者对现饮精品咖啡欲望。

《金融时报》的一篇报道中,不同身份的瑞幸用户对品牌的印象颇具代表性,瑞幸被视作真正的“民族企业”,“用国外的钱补贴中国人”,瑞幸的品牌、优惠券的使用和更甜的口味“适合中国人的消费习惯”。

来自:https://www.ftchinese.com/interactive/61245?exclusive

来自:https://www.ftchinese.com/interactive/61245?exclusive

做空瑞幸的浑水公司创始人兼负责人卡森•布洛克表示对瑞幸发生的反转感到吃惊:“过去,公司一旦被证实存在欺诈就完蛋了,尤其是像瑞幸的这种程度。”一位交易过瑞幸场外交易股票的基金经理也表示:“按每家店的市值计算,它是一项廉价且有吸引力的资产。这意味着人们不会因欺诈而却步。”

这篇报道以一位前美国监管机构人士的发言作结:该公司受到如此严格的审查,意味着它不太可能重蹈覆辙,“有时候,最安全的餐厅是那些被卫生部门关闭后重新开张的餐厅。”

当前,瑞幸在粉单市场的交易价格在每股10美元上下浮动,在2020年股价下跌90%之后,该公司市值已回升至28-30亿美元区间。

瑞幸和众多投资人,以及成千上万的消费者,都觉得,这家公司会活下去。

“中国”星巴克:从“碰瓷”到“超越”

同为咖啡玩家,瑞幸一直绕不开星巴克。

事实上,在最开始的扩张阶段,瑞幸是通过“碰瓷”星巴克来建立影响力的。

2018年5月15日,瑞幸召开发布会,发布《致星巴克的一封公开信》。瑞幸表示,在业务发展中遇到来自星巴克的不正当竞争,就星巴克涉嫌垄断的行为,拟向有关法院提起民事诉讼。

图源自虎嗅,原微博已经删除

当时星巴克以“无意参与其他品牌的市场炒作”作了间接回应。而公开信发布的第二天,瑞幸咖啡起诉星巴克中国涉嫌垄断案被深圳市中级人民法院正式立案。但16个月后媒体发现,这起案件已由瑞幸单方面撤诉。

虽然在各个方面借了星巴克的力,如CIS设计、产品规格、门店选址、周边商品、供应链等方面都经过星巴克对中国市场的启蒙,创造了一个相对成熟、稳定的现饮咖啡消费环境,但瑞幸还是走出了自己的路,它坚定地拥抱了数据和技术。

瑞幸机构股东愉悦资本的创始人刘二海曾分析指出:“瑞幸的这门生意的两大核心是供应链和数据——供应链做好之后,产品质量有保证;数据分析上去,营销、用户体验、回馈就会上来。”

一开始,作为咖啡市场的搅局者,瑞幸直接和星巴克撩架,多有蹭流量的嫌疑,但随着门店在全国各地铺开,快速超越Costa成为中国连锁咖啡的“老二”,对上游供应商来说,就很难不动心。

如今,伴着厚乳、生椰、丝绒拿铁等产品的走红,门店规模继续拓张,瑞幸在供应链和门店租赁方面都享受了更高的话语权,这意味着产品上新效率的提升以及成本的进一步下降。

在社交平台上,瑞幸与用户保持着良好的互动关系,用户可以直接参与产品相关决策

在社交平台上,瑞幸与用户保持着良好的互动关系,用户可以直接参与产品相关决策

而在数据的支撑下,提高客单价也变得可行。

虽然绕不开星巴克,但瑞幸采取的是错位竞争的策略,可能两家的用户重合度并没有想象中高。瑞幸有很大一部分用户是用“1.8折券”培养起来的忠实顾客,他们可能是大学生,也可能刚刚走出校园步入职场,瑞幸塑造了他们喝咖啡的习惯。在郭谨一“提高客单价”转圜战略中,他们做出了自己的贡献。

瑞幸从去年开始小幅度调高咖啡产品的价格,同时调整补贴力度和流量玩法。

具体来说,瑞幸主推新品从19元的厚乳拿铁、陨石拿铁,到20元的生椰拿铁、丝绒拿铁,到最新的天堂庄园·Dirty和天堂庄园·拿铁,售价来到了22元;瑞幸日常派发的优惠券已经看不到1.8折、3.8折,而是4.8折、5.5折、6.8折为主;瑞幸还取消了门店在App后台自由配置优惠券的权限,以瑞幸企业微信号“首席福利官lucky”给用户按周发布专属优惠券,或者以微信群的方式派券。

很多用户明显感受到“撒券套路越来越深”。在瑞幸的各个社交账号上,常常能看到许多用户呼唤3.8折券。这也说明,已经“上瘾”的消费者对瑞幸“提高客单价”举措的无可奈何。

瑞幸近期的宣传海报

瑞幸近期的宣传海报

从瑞幸在消费市场的种种表现看,它都有了足以挑战星巴克的资本。布局更广的门店、更便宜的价格、更活跃的用户、更丰富的产品形态……处处都显露着星巴克所没有的年轻活力。

不过也要看到繁荣之下的隐忧。随着门店拓展到低线城市,瑞幸的用户增长将会遇到瓶颈,奶茶化的产品形态也意味着它必须小心拿捏“提高客单价”与“维持复购率”的平衡,当然更关键的是它如何在资本市场重新赢得大型国际投资者的支持。

瑞幸面临的问题仍有很多,但星巴克已经到了不得不改变的时刻。