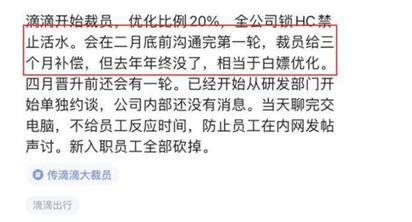

滴滴裁员,是最近国内受到比较大关注的话题。根据相关报道显示,除了国际化业务和自动驾驶部门之外,滴滴的职能和业务线都受到了裁员的波及,裁员指标高达20%。导致这一波裁员的最大的原因在于滴滴的业绩出现了比较明显的下滑。去年7月开始的网络安全审查时至今日都没有一个定论,新用户无法注册导致滴滴的日均单量从上市招股书披露的2500万单降至2000万单。而与此同时,滴滴在国内网约车的市场份额从近九成掉至七成。

来自网络

滴滴至暗时刻还远未到来

市场份额以及日活用户数量的下降,让滴滴在财务数据方面也开始面临越来越大的压力。在最近公布的三季度收入上,其收入仅为427亿元,相比于上一季度下降11.48%,较上年同期的433.98亿元下降2%。而伴随收入下降的是,是其第三季度亏损达到了303.75亿人民币(47.1亿美元),而去年同期滴滴的盈利为6.65亿人民币。截至2月15日,滴滴的市值仅剩211亿美元,相比巅峰时期的800亿美元,滴滴股价已经在不到一年的时间里蒸发了将近4000亿人民币。

来自网络

股价对于滴滴的作用不言而喻。在上市之前的三年从2018-2020年,滴滴连续亏损了149.79亿元、97.33亿元、106.08亿元。而上市之前的2021年第一季度的54.83亿元是在剥离了社区团购业务,并确认了91亿元的未实现收益,以及33亿元的投资处置收益的情况下。在网约车业务没有办法实现盈利的情况下,股价高低将直接决定滴滴能够从证券市场的融资金额。当前,滴滴正在准备从美国退市转战港股,其复杂程度大于同样从美国回归香港的理想和小鹏。

来自网络

在网信办没有正式公布对滴滴的处罚之前,滴滴不仅没有办法获得新客户和司机,同时其在港股上市也无法最终成行。如何与监管机构进行积极的沟通,尽快得到一个网络安全审查的结果,将直接决定滴滴的命运。拖得越久,对于滴滴的伤害就越大。

滴滴曾经看不上的Lyft开始盈利了

在滴滴和Uber在国内开展补贴大战的期间,滴滴曾经战略投资了Uber在美国最大的竞争对手Lyft高达1亿美元。这笔金额不仅看作为滴滴未来进入美国市场预留了伏笔,同时也被视为滴滴牵制Uber的一招秒棋。

来自网络

近日Lyft也公布了其2021财年全年财报。和2020财年调整后EBITDA亏损7.552亿美元,Lyft在2021年实现了调整后税收及摊销前利润(EBITDA)的盈利,盈利金额为9290万美元。从收入层面来看,Lyft2021财年收入为32亿美元,同比大增36%;至于净亏损额则从2020年的18亿美元下降到10亿美元。随着Lyft盈利状况的好转,未来其股价将有持续上升的可能性。毕竟在美国市场,Uber一家独大的局面虽然短时间难以撼动,但是消费者也愿意在Uber之外,有另外一个备选方案。彼时的Lyft是滴滴手中一颗棋子,说不定日后会成为滴滴的救命稻草。因为滴滴从美国退市,或者是在香港上市之前要确保公司不被亏损压垮,相对容易比较变现的Lyft的股权将是一笔可观的资金。

滴滴为什么力保国际业务和自动驾驶?

从滴滴的角度来说,在没有办法完全确认能够通过国内网络安全审查的大前提下,国际业务板块和自动驾驶是其仅有的两个发力领域。在国内无法注册新用户的前提下,滴滴在国内业务的持续萎缩是必然的,尤其是包括曹操、T3这些竞争对手的强势崛起,已经让滴滴的市场份额开始出现加速下滑的趋势。既然国内业务不能做,那滴滴就需要加大经营海外市场的力气。不过开拓海外市场,滴滴所面临的困难远远比本土作战要大。尤其是在如今出现较大亏损,且Uber这样的竞争对手来势汹汹的情况下,滴滴的国际业务想要照抄国内作业的难度几乎是不可能的。

来自网络

至于投入自动驾驶,主要是滴滴为了满足估值的需要以及市场的期待。众所周知,目前没有任何一家企业短期内可以全面部署L4级别高等级自动驾驶在所有的使用场景下。在V2X无法普及的前提下,高等级自动驾驶应该是一个逐渐趋近L4的过程。但对于一个寻求在美国退市,转而在香港上市的公司来说,自动驾驶是它能够给到市场和投资人的最后期待,也是支撑其在香港IPO最大的希望。只是自动驾驶投入巨大,以滴滴目前的资金实力来看,很难独立开展自动驾驶业务。日后滴滴会否和其他整车企业或者是自动驾驶技术公司开展联合,还有待观察。

来自网络

网约车市场,或者说移动出行市场依然会是一个充满机遇,且潜力巨大的市场。随着滴滴开启回归港股之路,可以预见滴滴离开最终的APP解禁时间已经比较接近了。不过解禁之后,滴滴还能否高速成长,目前并不好说。滴滴事件的出现,让数据安全成为国内高度敏感的词汇。滴滴事件和其他被监管机构处罚的互联网巨头一样,意味着互联网时代红利的消逝以及国内互联网寡头时代的终结。未来互联网以及其他资本在国内野蛮生长的局面将不复存在,取而代之的就是曾经无所不能的互联网巨头在国内将戴着脚铐来跳舞。