一个是曾深陷亏损,如今却在华坐拥 1800 多家门店、营收利润双增长的冰淇淋巨头 DQ;另一个是曾统治商场甜品区、如今却在新茶饮夹击下步履蹒跚的中式甜品“老大哥”鲜芋仙。

4 月 7 日,这场跨品类的“联姻”正式官宣:CFB 集团宣布入资鲜芋仙,成为其最大及控股股东,全面接手鲜芋仙的品牌经营与管理。

CFB 集团表示,未来将联合旗下核心品牌 DQ,在甜品赛道形成协同,深化“大享乐”品类布局,进一步提升 CFB 集团 的市场份额。据胖鲸进一步了解,鲜芋仙全新风格门店将在 4 月底正式亮相,届时也将同步推出一系列品牌焕新动作。

图说/鲜芋仙“芋球芋圆芋泥厚奶”

图源/MeetFresh 鲜芋仙微博

对 CFB 集团来说,2026 年是一个丰收之年,旗下品牌 DQ 迎来了全面增长——门店数量突破 1800 家,全年单店销售额同比、品牌营收及利润均实现了双位数的增长。

将一个业绩下滑的“过气品牌”,打造成了国内冰淇淋连锁赛道毫无疑问的第一品牌,CFB 集团用了十年的时间。类似的逆袭故事,也发生在其执掌的棒约翰身上。

站在当下的节点,CFB 集团对鲜芋仙这样一家已退出一线竞争的品牌出手,不免让人联想到另一家热衷于“抄底”的集团——安踏。似乎跟安踏一样,CFB 也展现出了一种强悍的品牌“翻新”能力。

但问题在于,一个餐饮一个鞋服,一个靠溢价一个靠运营效率,CFB 能否顺利打造餐饮界“安踏模式”的范本?最重要的是,鲜芋仙会成为下一个被改造成功的品牌吗?

解构 DQ 方法论,CFB 将如何改造鲜芋仙?

要预测鲜芋仙的未来,必须读懂 DQ 的过去。

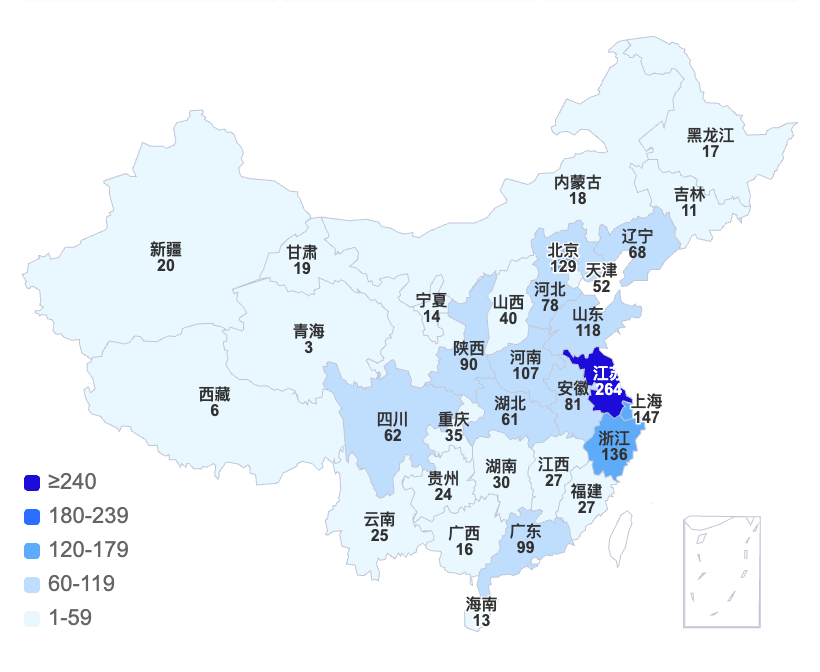

2016 年,CFB 集团正式接手 DQ 在中国黄河以南地区的品牌业务,这一区域的门店数量占到了 DQ 在华门店的绝大多数,直接代表了品牌的主要市场形象。

图说/DQ 在国内门店分布及数量

图源/窄门餐眼

CFB 对 DQ 的改造路径,清晰地呈现了其品牌运作的核心特点。

在今年 1 月 的媒体沟通会上,CFB 集团 CEO 许惟抡分享了大量心得,“对于零售和餐饮来说,真正最重要、最健康的指标,其实是单店的同比增长率”。

在许惟抡看来,健康的单店增长,才是一个品牌的生命线。这跟零售行业中大量存在的“唯规模主义”似乎有些不同。

2025 年,DQ 全年单店销售额同比、品牌营收及利润均实现了双位数的增长,且这一增长态势已连续保持了八年。

然而,把时间拨回到许惟抡刚接手 DQ 的 2016 年,摆在他面前的是一份截然相反的成绩单:DQ 的单店销售额已连续三年双位数下滑。

关于 DQ 业绩下滑的原因,媒体已有诸多分析,产品线单一、门店老化、创新乏力等等。但胖鲸认为,最核心的问题还是品牌对消费趋势的洞察和响应严重滞后,导致 DQ 在消费者决策序列中不再具备优先级。

因为挤压 DQ 份额的,并非其他乳企,而是彼时强势崛起中的新茶饮品牌。喜茶、奈雪的茶等品牌以更高频的消费节奏和更强社交的消费场景,迅速蚕食了原本属于甜品的需求空间。

在新茶饮以“月甚至周”为单位迭代产品的竞争维度面前,DQ 赖以成名的大单品“暴风雪”显得单薄又陈旧。

图说/DQ 暴风雪

图源/小红书@不想上班

因此,CFB 改造 DQ 的第一刀就切向了“菜单”。

在许惟抡的主导下,DQ 迅速开启了产品线的系统性扩充,以提升新品驱动的能力。

“我们一年横跨暴风雪、创意冰品、抖音专供冰品、大中小蛋糕、汉堡、定制蛋糕店等品类,推出的新品至少有 150 款。”他进一步阐释道:“新品占当年营业额的60%……只有这样,才能维持如此快速的上新节奏,不被市场淘汰,推动单店同比不断增长。”

图说/抖音团购 DQ 门店丰富的 SKU

图源/抖音团购

这些新品的推出并不是毫无逻辑的。从抓住社交媒体热点的迪拜巧克力风味冰淇淋,到《疯狂动物城 2》上映期间的“邦邦硬暴风雪”系列,DQ 团队展现出了对流行文化的敏锐嗅觉和快速落地的执行力。

图说/DQ 对消费热点即时响应

图源/DQ 冰淇淋小红书

比如,在产品之外,DQ 倾向于借势热门 IP,将其势能转化为品牌热度,通过与 Chiikawa、小马宝莉、三丽鸥等 IP 的高频联名,系统性地推进品牌年轻化改造,确保在年轻消费群体中的持续存在感。

而隐藏在这一高频、高效的产品、营销迭代体系背后的,是 CFB 对 DQ 在数字化层面的深度改造。这套数字化系统贯穿供应链管理、门店运营与全渠道销售,覆盖了从后端到前端的每一个环节。

例如,每一场联名活动的主题陈列、限定产品制作、周边物料分发,都必须在遍布全国的 1800 多家门店中得到统一、快速、精准的执行——没有坚实的数字化运营底座,这一切几乎不可能实现。

其直接结果是,DQ 在维持较低管理费用的同时,实现了行业领先的人效与坪效比。这正是 DQ “健康盈利导向”的根基。

图说/DQ 与三丽鸥联名

图源/小红书

可以看到,CFB 的优势大致可以归纳为两点:一是通过数字化能力与社交趋势捕捉,实现门店与供应链效率的提升;二是通过高频产品创新与品牌联名,持续维持品牌的新鲜感。

但这一方法论并非对所有品牌都适用,它往往建立在已有一定规模基础与品牌认知度之上,而非从零开始打造一个全新品牌。

餐饮界“安踏”胜算几何?

在与财经作者吴晓波的一次对话中,安踏集团董事局主席丁世忠曾表达过一个观点:“以当前中国公司的品牌运营能力,在 30 年内做出一个始祖鸟,可能性几乎为零,而通过收购,并以中国市场为潜力增长空间,则可能完成一次脱胎换骨。”

彼时,安踏刚刚以 371 亿人民币的对价完成了对 Amer Sports 的全资收购,将始祖鸟、萨洛蒙、威尔逊等一批国际顶级户外品牌收入囊中。此后数年,安踏通过精准的品牌定位重塑和渠道运作,将这些“叫好不叫座”的专业品牌推向中国消费市场。

图说/安踏集团旗下品牌矩阵

图源/安踏集团官网

尽管从当下的视角回看,丁世忠的论调未必能框定全部中国品牌,但它通过实践清晰揭示了“安踏模式”的优势,在品牌价值被低估时精准抄底,再以高效的品牌运营能力为杠杆完成价值重塑。

回看 CFB 收购鲜芋仙,其出发点与安踏如出一辙。CFB 看中的,正是鲜芋仙极其深厚的品牌资产。

通过消费者调研,CFB 发现鲜芋仙在中美市场均拥有极高的认知度和稳定的受众基础。在甜品界,鲜芋仙几乎就是“芋圆”这一细分品类的代名词。

但鲜芋仙的劣势也很明显,产品缺乏新鲜感,消费频次走低;门店多位于商场核心铺位,以大店模式运营,坪效不占优势;加之品牌表达的老化,使得产品创新与消费体验严重滞后于时代节奏。

图说/木薯大火后,鲜芋仙也开始宣传

图源/MeetFresh鲜芋仙微博

而这恰恰落在 CFB 最为擅长的能力区间。CFB 如此概括自身优势:“总部与门店营运方面具备成熟的数智化管理体系,在外送平台与抖音等渠道通过总部统一管理的模式展现了清晰且验证成功的经营实效,更有源自消费者洞察且高效的产品创新能力。”

鲜芋仙有品牌资产和人群基础,CFB 有运营能力和创新体系,二者的结合,至少在纸面上构成了一次完美的能力互补。

从赛道红利看,这笔交易也踩在一个相对有利的时间点。

经历新茶饮的多年冲击后,消费者对“现煮、手工、有温度”的传统糖水品类,正在重新产生兴趣。一方面,以麦记牛奶公司等为代表的品牌加速扩张,持续教育市场;另一方面,新茶饮品牌也在反向渗透这一品类,例如古茗推出的“桃胶木薯炖奶”等产品,进一步培养了消费者的认知与习惯。

窄门餐眼数据显示,2025年广义甜品品类新开门店超 6 万家,企业存量突破 20 万家,赛道热度呈现回升趋势。

对于已经在 DQ 身上验证过“甜品享乐”逻辑的 CFB 而言,此时入局中式甜品,一方面是对“大享乐”品类的战略补位,覆盖更广消费场景与时段,另一方面也是对赛道复苏红利的提前卡位。此外,鲜芋仙已有的国际化布局,也为其提供了潜在的第二增长曲线。

然而,有“安踏模式”的珠玉在前,CFB 就能顺利复刻吗?

表面上看,CFB 与安踏确实遵循着相似路径,即通过收购实现品牌矩阵的快速扩张。

更巧合的是,双方背后都出现了同一家私募资本的身影——方源资本。作为 CFB 的控股股东,方源资本同样深度参与了安踏对 Amer Sports 的世纪收购。

只不过,资本的同源不代表路径的趋同。

安踏更擅长的是通过品牌重新定位、提升溢价能力,实现消费人群的向上突破;而 CFB 的旗下品牌的增长更多依赖于单店模型优化、品类延伸以及门店网络扩张。

这也导致了 DQ 与鲜芋仙同属休闲甜品赛道,不可避免会存在消费客群的重叠。对于CFB而言,收购鲜芋仙后的首先要做的是完成品牌的有效区隔。否则,两个品牌在“大享乐”品类下的协同效果将大打折扣。

两者的另一个关键区隔在于,冰淇淋品类与中式甜点之间的品类差异。

冰淇淋赛道是个标准化程度相当高的品类,从原料配比到温度,每一个步骤都可以被量化,天然适配连锁化与规模化扩张;相比之下,中式甜点在备料阶段需要的时间更长,种类更多,对门店操作能力的要求更高。

与此同时,中式甜点的消费场景也存在明显限制,它很难满足消费者逛商场时“边走边吃”的需求。这也是为什么鲜芋仙长期采用商场大店模式,以提供相对完整的用餐体验。

因此,要从根本上提升效率,胖鲸推测,鲜芋仙未来可能会在商业模型上做出调整。例如,增加外卖与自提的占比,增加轻量化的街边门店,将部分用餐场景向即时消费场景转移。

但这一转变也会带来全新的挑战。如果门店规模缩小,出餐节奏加快,高峰时段订单增加,则意味着加盟商需要在人力与设备升级上投入更多资金,以维持出品的效率与稳定性。

总的来看,这场改造并不是靠简单的买下来、复制就可以完成;包括安踏模式也好,都需要运营方因地、因品制宜,才能达到焕新品牌的目的。

结语

纵观近两年的餐饮赛道,大型集团通过并购完成资源整合已经成为常态。星巴克将中国业务的部分股权出售给博裕投资,CPE 源峰拿下汉堡王中国的控股权,大钲资本收购蓝瓶咖啡……并购案例在茶饮、咖啡、甜品等不同细分赛道密集涌现。

种种迹象表明,餐饮品牌单打独斗的时代正在落幕。资本开始将目光从新品牌们,转向那些分散的、品牌“老化”但资产尚存的连锁品牌,并将它们重新整合进一个更具规模效应和运营效率的平台。

因此,如果有了 DQ 和鲜芋仙打底,未来有可能 CFB 集团 将在餐饮赛道上捕获更多“过气品牌”。

当然这一切的前提是,鲜芋仙能够顺利成为第二个 DQ。