“KK集团2020年在中国潮流零售市场的GMV达人民币22.54亿元。”

11月4日,香港联交所信息显示,KK集团已经递交了发行上市申请,正式启动赴港上市流程,零售界的又一巨头将要崛起。

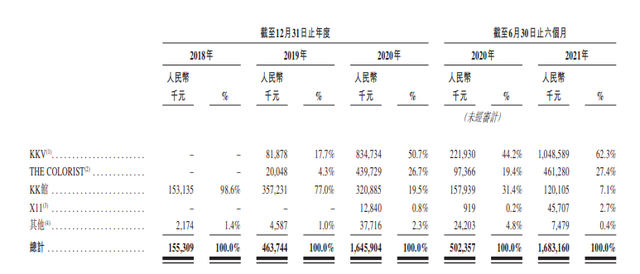

据招股书显示,KK集团2018年-2020年的GMV分别为1.88亿元、6.52亿元、22.54亿元,复合年增长率为246.2%,2021年上半年的GMV已达22.13亿元,与2020年全年水平相当,成长潜力可见一斑。

图源:网络

图源:网络

KK集团创立于2015年,作为国内领先的潮流零售企业,目前全球门店数量达680家,旗下KKV、THE COLORIST调色师、X11、KK馆四个品牌覆盖超20000个SKU,「THE COLORIST调色师」也曾被《日经MJ》评为中国美妆连锁品牌中成长最快、发展最强劲的品牌。

图源:官网

01 颜值+数据,将零售美学贯彻到底

如果逛街时有个店能让女生不自觉地呆了两个小时,「KKV」绝对要算一个。

作为KK集团推出的首个旗舰品牌,KKV开业于2019年,明亮的芒果黄一开业便吸引了无数年轻人的围观,极致的颜值+令人眼花缭乱的产品,KKV刺激着每一个消费者的视觉体验。不仅如此,「THE COLORIST调色师」标志性的色系和产品陈列也一度治愈众多“强迫症患者”,注重性价比的迷你生活集合店「KK馆」和潮玩集合店「X11」也受到消费者热捧,甚至成为城市的潮流新地标。

图源:网络

同样都是集合店,KK集团为什么能那么轻易的就虏获了年轻消费者的心?

紧抓Z世代群体,与高颜值死磕到底。京东联合知萌咨询在上个月发布的《解码Z世代,内容正当潮》的报告中显示,目前以90后、00后为代表的Z世代规模已近3亿人群,Z世代喜欢追逐潮流、颜值消费,乐于充当“种草官”,为“热爱”氪金。

图源:京东

在KK集团的集合店里,高度饱和的色彩象征了年轻人的朝气蓬勃,不同店铺不同的设计风格避免了千店一面的单调感,KKV的彩色集装箱、THE COLORIST调色师的美妆蛋墙,性价比、网红打卡、颜值爆表,KK集合店等标签刷爆了各大社交平台圈。

始于颜值,忠于产品。KK集团用数据驱动场景的升级迭代与产品的销售更新,将互联网思维运用在零售行业,同时大力投入IT团队,自建可视化数据系统,实时精准把握店铺产品销售情况,再将这些销售数据反馈到买手团队,以实现定期更新热销产品。

因此,KK集团集合店里的产品上架和下架不由个人决定,也不由CEO决定,而是由销售数据决定。在高颜值和热销产品的加持下,KK集团的集合店很难不受到年轻消费者的青睐。

02 人货场,新零售集合店的核心优势

你有多久没有逛过屈臣氏了?

作为中国美妆集合店的“老大哥”,2015年就开始了“中年危机”,并持续呈下滑态势。2020年上半年,屈臣氏全球销售额下降11%,中国区店铺数量虽然增加了285家,销售额却同比下降近30%,创下有史以来最大跌幅,不过受到新型集合店品牌围剿的不只是屈臣氏,丝芙兰、莎莎、万宁等一度传统美妆集合店也变得举步维艰。

图源:艾瑞咨询

美是一个永恒的话题,对于传统美妆集合店来说,与其说它们的没落是没有跟上时代,不如说是因为它们一开始就高高在上的姿态。站在消费者的需求角度考虑问题,而不是出于销售的目的,这在传统美妆店很难实现,对当下“社恐”来说,进入传统美妆集合店的压迫感不亚于一场大型的心理战。

图源:网络

当然,品牌老化、渠道老化,无法及时根据消费者的需求进行迭代,线上线下价格体系混乱等多重问题也是让传统美妆集合店一步步失衡的重要原因。

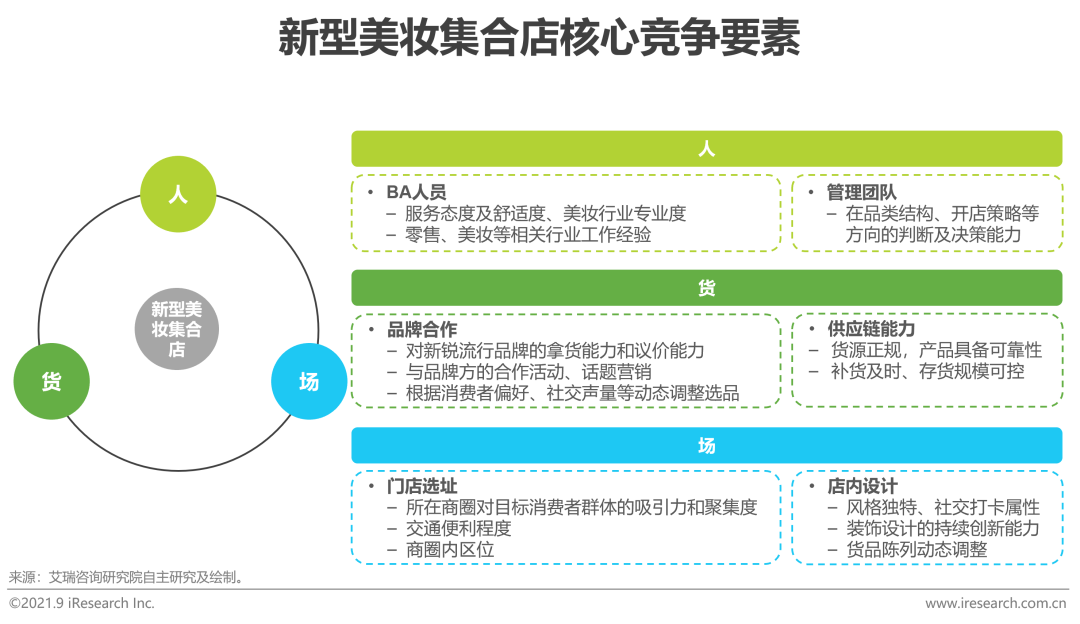

反过来看,以调色师、话梅、wow colour为代表的新型美妆集合店又是如何在重构着“新零售”时代,这就不得不提的是他们区别于传统品牌的核心优势:即“人货场”商业模式。

图源:艾瑞咨询

人的层面:无BA不打扰服务、自由社交、随意试用……消费本身是一件自由的事情,新型美妆集合店的差异化优势首先在于门店BA服务质量和专业程度,一切围绕用户群体的需求展开,最大程度满足消费者的偏好。

货的层面:随着线上流量竞争日趋激烈,很多新锐美妆品牌很难面对流量成本高、营销费用贵、ROI较低的问题,试图拓展线下销售渠道,但传统美妆集合店门槛较高,于是KKV这类面向Z世代年轻人的新一代集合店成为新品牌落地的首选。同时,在确定数据驱动产品的逻辑后,新型美妆集合店不断提升供应链能力与质量,保证货品正规性的同时提升周转效率、把控库存水位。

场的层面:新型美妆集合店一般在城市的热门区域,在人流量密集的同时打造出色的空间设计。KK集团的集合店完全不同于传统的购物场景,高颜值的场景为消费者带来的是沉浸式的购物体验,“没有人能够空着手走出KKV”,这是当下网友们对KK集团的褒赞。

图源:艾瑞咨询

03 消费社会:万物皆可零售集合店

服装集合店、美妆集合店、生活集合店、潮玩集合店、杂物集合店……集合店是个大概念,万物皆可集合店,那么为什么潮流零售集合店在当下会如此受到欢迎呢?

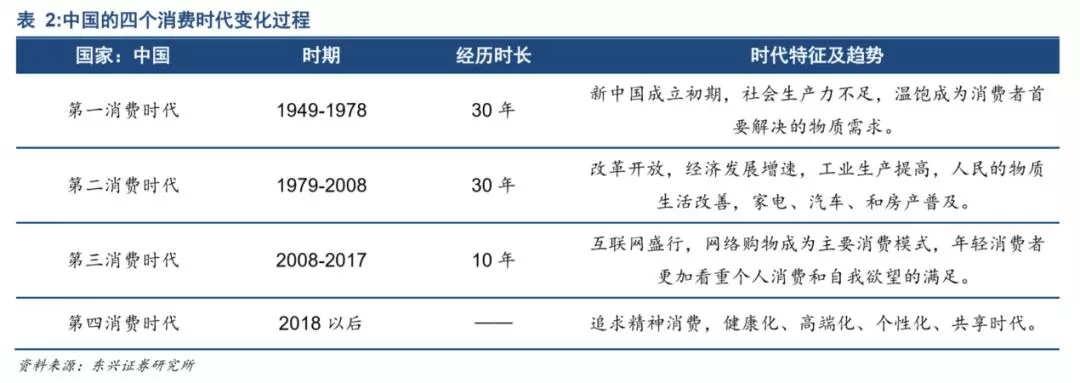

三浦展曾提到,第四消费时代人们的消费逐渐转变为无品牌倾向、朴素倾向、休闲倾向、本土倾向等,当消费者越来越热衷于国产品牌,同时又逢“十四五”规划中明确提出提升自主品牌影响力和竞争力之后,国产新品牌在近几年迎来春天,而集合店的出现正为这些新品牌提供了线下发展空间。

图源:网络

从行业本身看,当下数字技术正成为改变全球竞争格局的关键力量,实体零售经济搭载上数字技术后,不仅是新的经济增长点,也是传统产业数字化转型的支点。新型零售集合店最重要的优势就是用互联网思维赋能行业发展,数智化管理体系、全渠道营销布局、更懂Z世代。

从消费者来看,单一的品牌选择已经不能满足消费者需求,而集合店不仅可以让消费者的留存率大大增加,还可以通过品牌类别的多样化留住更多的群体,在满足顾客的一站式购物体验的同时,集合店产品种类多,顾客选择更多,附带成单的概率也更大。

鲍德里亚曾在《消费社会》一书中指出,人们消费的不是商品价值本身,而是通过消费体现着自己的社会地位与身份,零售集合店营造的不仅是一种沉浸式的购物体验,对于不同收入的年轻人,低客单价的零售集合店还虚拟了消费的平等化体验。

04 新零售故事不好讲,独角兽可能也有困难

“中国企业创新常出现‘羊群效应’,即创新的同质化严重,这在‘独角兽热’中也不罕见”

在独角兽企业疯狂成长的前两年,《人民日报》曾喊话独角兽企业不要“虚胖”要“少壮”,KK集团近几年的成长速度可以说如“失控”一般,连续多轮的大额融资,可见这家新零售对速度的迷恋,不过,现在来看,KK集团在光鲜的外表之下也存在一些困难。

2019年KK集团全年营收为6.4亿元,净利润却仅有575万元,2020年前十个月,营收为17亿元,净利润仅732万元,对于KK集团而言,极低的利润成绩也隐藏着各式各样的忧患,比如今年7月至今,KK集团已关闭72家门店。

图源:网络

此外,集合店的零售品牌多以平价的国货美妆为主,薄利多销,但是低毛利低客单价面对的是大面积的高租金,低坪效,更加残酷的是,KK集合店中的高客流量可能多为购物中心或者商圈的自然客流,而不是KK本店本身所带来的品牌聚合流量。

今年上半年,KKV东莞国贸城一楼2000平米的旗舰店,突遭商场强行停电封铺,原因是未达到与商场签约时所承诺的业绩表现和租金贡献,在清一色的知名“大牌”的国贸里,KKV的尴尬模式必然会面临被优质商场清退的命运。

“不以估值论英雄”,新零售集合店在这几年的发展确实有目共睹,但过度追求速度与规模,无益于品牌的创新创业,用钱砸出来的新零售企业,一旦供应链和资金链断裂,增长背后的泡沫也会破灭。

不过庆幸的是,目前的KK集团,已经叩响了港交所大门,能否成为“中国版秋叶原”,我们且行且看。

作者 | 刘敏

编辑 | 韩静仪