在国内的新能源汽车市场,新势力所发挥的已经不仅仅是鲇鱼效应,从第一代的蔚小理开始,国内一众新势力逐步走向前台,成为不可忽视的一个造车群体。

图片来自网络

在国内新能源汽车市场上,蔚小理已经成为现象及的存在,成为中国新势力造车的指标性企业。但蔚小理的快速增长,引来很多其他车企的眼红。无论是造车经验丰富的传统车企,还是拥有互联网基因加持且亟待转型的巨头,都希望从中国快速发展的新能源汽车市场中分得一杯羹。

图片来自网络

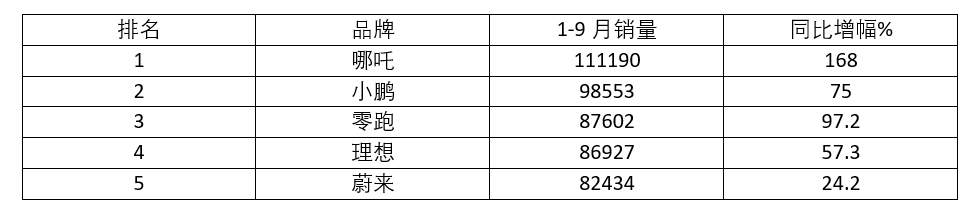

新势力新军——哪吒和零跑

最近一段时间里,国内发展势头最盛的新势力并非蔚小理,而是哪吒和零跑两家后起之秀。在过去的几个月里,哪吒不仅成为新势力销量排行榜上的冠军,更是有几个月联手零跑,占据排行榜前两位。至于零跑,虽然在总销量上还被小鹏力压一筹,但是在增速上已经超过了蔚小理。

哪吒汽车的强势崛起是出乎很多人意料之外的。在得到了宁德时代和360的投资之后,哪吒已经成为2022年国内新势力造车冠军的有力争夺者。在刚刚过去的9月,哪吒“U+V”交付量18005台,同比增长134%,实现连续27个月同比增长。

从11月开始,哪吒即将开始交付基于全新的山海平台、售价在19.98万元–33.88万元之间的哪吒S。该款车型将同时搭载增程式和纯电两种动力总成,希望最大程度满足不同消费者的需求。作为品牌的新一代旗舰车型,哪吒S成为哪吒改善产品毛利率,进一步提升销量以及品牌向上的最大利器。

哪吒汽车的强势崛起是出乎很多人意料之外的。在得到了宁德时代和360的投资之后,哪吒已经成为2022年国内新势力造车冠军的有力争夺者。在刚刚过去的9月,哪吒“U+V”交付量18005台,同比增长134%,实现连续27个月同比增长。

从11月开始,哪吒即将开始交付基于全新的山海平台、售价在19.98万元–33.88万元之间的哪吒S。该款车型将同时搭载增程式和纯电两种动力总成,希望最大程度满足不同消费者的需求。作为品牌的新一代旗舰车型,哪吒S成为哪吒改善产品毛利率,进一步提升销量以及品牌向上的最大利器。

图片来自网络

零跑,在最近同样推出了价格区间在19.38-28.68万中大型轿车C01,和现在指导价仅为7.95-9.65万的销量主力零跑T03形成了鲜明的差别。

图片来自网络

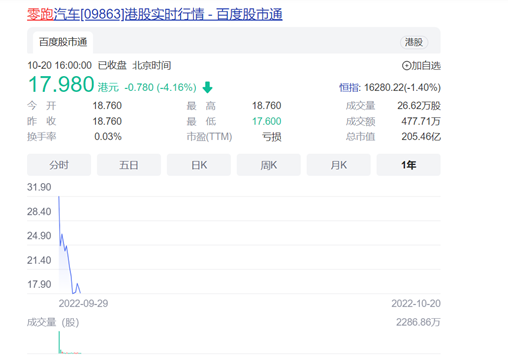

在港股刚刚IPO的零跑,目前在股价上承受很大的压力。IPO上市价格达到48港元的零跑,在10月20日收盘时已经不到18港元。无论是扭转单车尚未转正的毛利率,让股价反转,或者带动零跑品牌向上,零跑所有的希望都寄托在了C01上。但相比于先推出旗舰,再产品下沉这种常用的方法;先布局走量产品,再推动品牌向上,面临的难度往往要大很多。

图片来自网络

传统车企寻求转型——智己和极氪

智己和极氪有一个最鲜明的特征就是来源于上汽和吉利这样的传统自主品牌车企。

在过去一段时间里,眼见蔚小理股价一路走高,上汽和吉利这样的自主品牌车企就开始坐不住了。无论从造车经验,还是从体系能力上,传统车企自然不会放过汽车行业百年不遇的转型机遇。通过对于蔚小理模式的借鉴,打造全新的品牌,发布全新的车型,构建全新的销售渠道,并快速实现IPO,成为传统车企的生财之道。

图片来自网络

智己之前,上汽也曾打造过诸如Marvel、荣威R以及现在的飞凡汽车,但这一连串的尝试还没有取得预计的效果。在智己的股东中,虽然上汽拉来了张江高科这样的上海本地国资的加持,但最大的看点莫过于阿里和上汽的再度携手。

图片来自网络

说起上汽和阿里,不得不提的就是斑马。在上汽旗下荣威RX5风光无限之时,上汽和阿里关于斑马系统未来的发展却产生了很大的分歧:上汽希望斑马可以是上汽的专属,帮助上汽来不断巩固自己在车联网上的优势;而阿里则是秉持互联网思维,希望有越来越多的车企可以搭载斑马系统,最终经营理念上的偏差让斑马系统裹足不前,让上汽错失了在互联网汽车上的先发优势。所以智己未来的路要想走好,最重要的就是要吸取之前斑马上的教训,股东双方要把力往一处使。

作为智己推出的首款车型智己L7,36.88-40.88万定价区间瞄准了BBA的传统C级车市场,直接对标蔚来的ET7。目前智己L7正处在一个爬坡的阶段,9月销量达到1019辆。

图片来自网络

极氪001,原本可能只是领克品牌旗下的一个车型。但随着SEA浩瀚架构收到了超出意料的市场反响,以及吉利自身希望打造一个和特斯拉或者是蔚小理直接竞争的全新品牌,极氪品牌就应运而生。吉利甚至将吉利汽车CEO安聪慧转调极氪CEO,以便协调整个集团的资源来支持极氪的发展。

图片来自网络

从销量来看,极氪品牌一步一个脚印在不断向上。2022年9月极氪001交付8276台,环比增长15.5%。尤其值得一提的是极氪001平均大定订单金额超过33.6万元,成为8月中国品牌30万以上豪华纯电车型销量冠军。下一步,通过搭载麒麟电池推动极氪001成为全球首款纯电续航里程超过1000公里的量产车型,以及上市纯电豪华MPV极氪009将推高极氪品牌销量迈上一个新的台阶。

图片来自网络

对于传统车企来说,要想打造一个能够匹敌蔚小理的全新品牌,不仅仅是设计一个全新的品牌Logo,布局几款车型,以及整合性能领先的三电系统和智能网联技术。从客户痛点出发,引入互联网产品开发思维,将互联网模式和传统车企的体系能力进行一个整合,才能发挥最大的效力。否则就是空有新势力之形,而无新势力之实。

AITO问界和阿维塔

时下的华为,在美国的极限施压下,华为在5G通信基础设施以及手机为代表的消费电子方面增长乏力。智能电动车作为一个极具增长潜力的全新市场,被华为视为一个撑起公司业绩的新的业务支柱。至于华为是否下场造车,其实已经不重要了。在AITO问界品牌的车型发布会上,往往是余承东表现的舞台。相反作为资质提供方以及代工方的小康汽车则甘于退居幕后,默默无闻。

AITO问界最近几个月表现亮眼。中大型SUV M7和中型SUV M5在短期内的相继上市,让AITO问界品牌拥有了高低搭配的两款车型组合。如果再考虑到AITO问界采用了增程式加纯电动的双轮驱动模式,以及华为遍及全国的线下门店的销售网络,问界系列9月交付量达到了10142辆,迅速跻身和蔚小理相同的销量等级,华为的能量不容小觑。

图片来自网络

和AITO问界品牌不同,阿维塔,作为一个汇集了长安、宁德时代和华为三家优势于一身的全新品牌,更多还是寄托了长安品牌向上的全部希望。阿维塔11的亮相,和智己以及极氪一样,拉开了长安汽车品牌向上的大幕。而改名为长安深蓝的长安新能源,则帮助长安全力守住入门级新能源汽车市场的份额。在华为的加持下,阿维塔在车联网以及自动驾驶技术方面能够位居市场的前列;而长安的造车经验和供应链积累以及宁德时代的电池技术,将阿维塔的纸面实力推到最强。但阿维塔能否将各方的优势充分整合好,发挥出最大的协同效力,还有待最终交付数据的检验。

图片来自网络

在阿维塔以及诸如北汽极狐和未来还会使用华为系统的比亚迪、广汽等车企的相关车型上,华为更多是承担着一个供应商的角色,充其量是一个核心零部件供应商。从华为的角度来说,这么做好的一面是华为无需对这些品牌和车型的经营操心;但从另外一个角度来看,类似于广汽和比亚迪这样的车企,在选择华为技术的同时,也有引入百度、Momenta等其他自动驾驶技术解决方案的计划。对于有雄心壮志的整车企业来说,不到万不得已的时候不会将核心技术全盘假手他人。

在市场竞争激烈,且没有代际优势的情况下,华为要想在新能源汽车市场上走得更远,亲自下场造车恐不可避免。这个就和百度和小米一样,下场造车才能够将自己的意志得到最彻底的贯彻。

总结

时下,国内的新能源汽车市场依然处在一个快速上升的过程中,新能源汽车的渗透率依然在不断走高。但就是这样一个高速增长的市场,面临的竞争也是史无前例。

在接下来的一两年中,全球范围内新一轮金融危机随时可能爆发。在资本市场融资愈发困难的情况下,新势力要想站稳脚跟更多还是要具备自我造血能力。在这样的大环境下,那些脱胎于互联网资本的新势力,需要不断完善自己在造车能力,包括产品规划、质量控制以及试验认证,国外百年车企巨头的建成绝非一朝一夕之功;而传统车企,也需要将互联网思维融入到自己固有的体系能力中,蔚小理的成功决计不是仅仅打造了一个全新的品牌。