新茶饮连亏数年,听取骂声一片

股价不振,做什么都心酸。

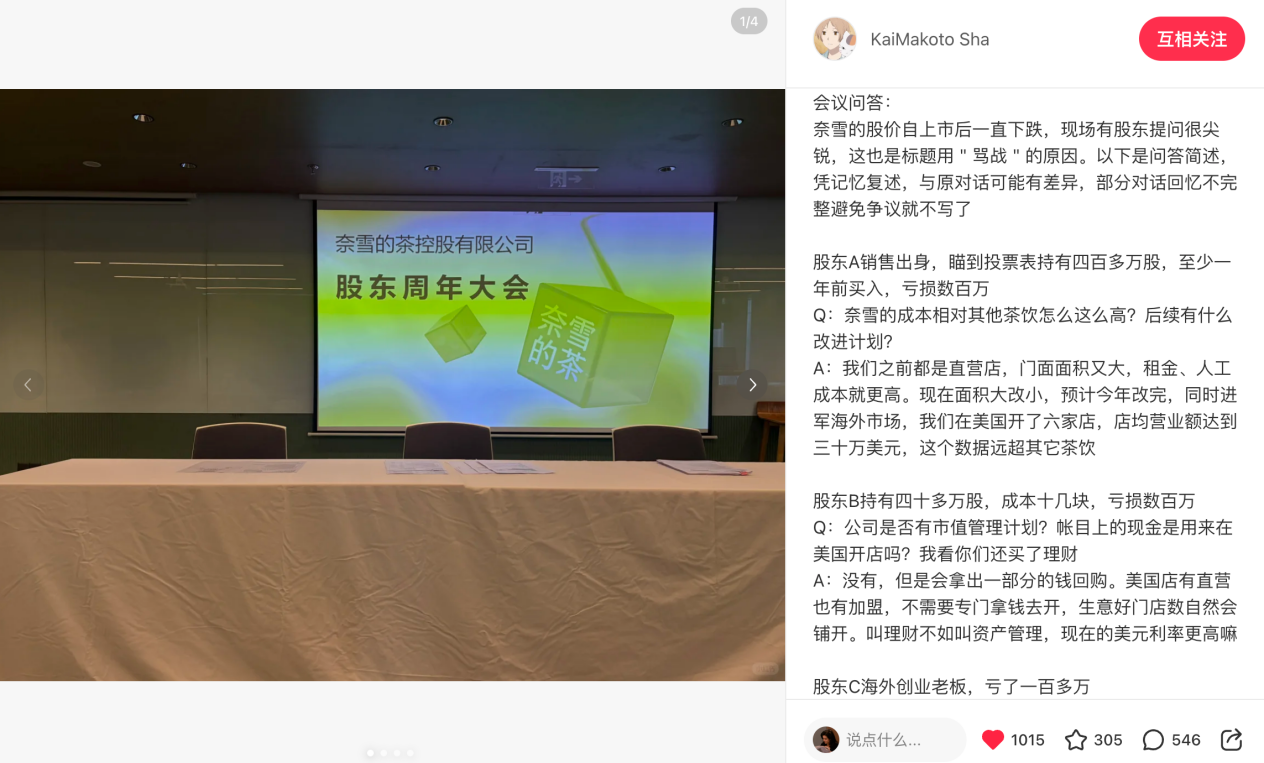

6 月 24 日,奈雪股东大会现场气氛并不平静,股东当场质问管理层:成本为什么这么高?董事长为什么不领1元年薪?现制欧包为什么变成了预制的?

这场本该走个过场的常规会议,演变成了股东和管理层的“对线”。

图说/股东大会名场面引发关注

图源/小红书截图

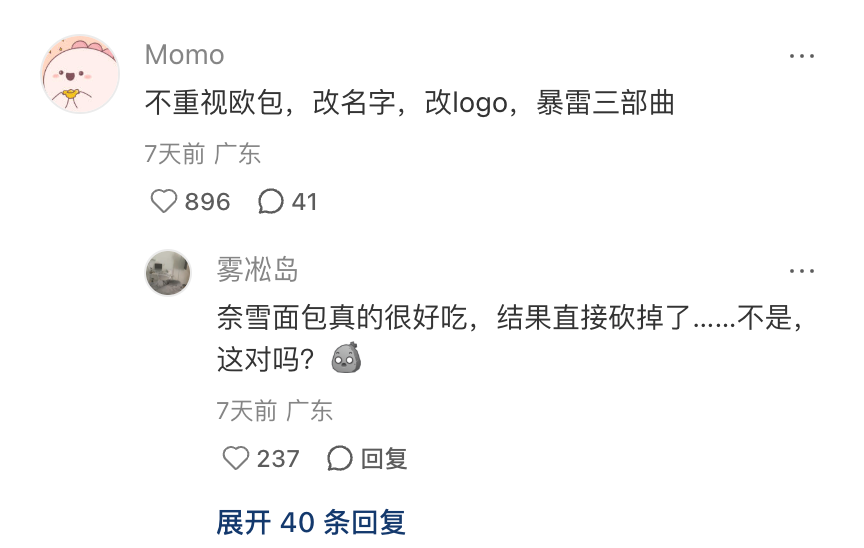

“00”后小股东谢海诚花了约 4 港元购入 4 股参加了股东大会,他的本意是去“薅羊毛”,也确实靠饮料和咖啡回了本。事后,他将现场情况发布到社交平台上,不料引起了轩然大波。

有用户评论“不重视欧包,改名字,改 logo”属于奈雪暴雷三部曲,也有用户用“泯然众茶”解释了好几年没喝奈雪的原因。

图说/由股东大会引发的讨论

图源/小红书截图

从新茶饮第一股到市值蒸发超 300 亿港元,奈雪不仅在资本市场节节败退,在消费端也正面临着深刻的信任危机。

奈雪真的没救了吗?客观去看,奈雪的创新能力、对品质的坚守值得肯定,健康化布局也符合消费趋势。但品牌有两大硬伤亟待解决:门店运营效率有待提升,品牌缺乏人情味。

1600+店,为什么撑不起一个盈利模型?

股东代表对成本的质疑,其实问到点子上了。

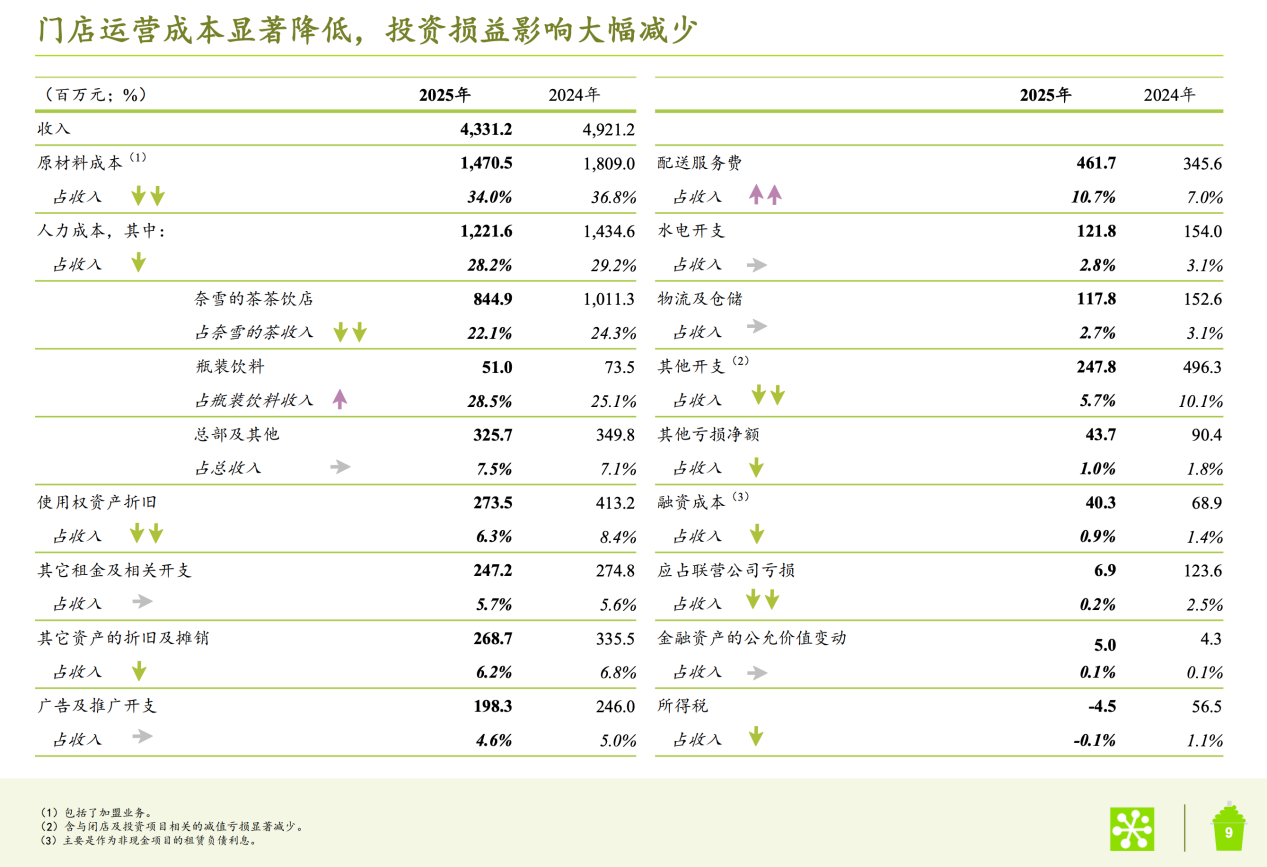

单看财报数据,管理层并非没有努力:原材料、员工薪酬及广告等各项成本同比上年均有压缩,单店收入及订单量也在增长,只是在庞大的固定成本黑洞,精打细算也是杯水车薪。

2025 年,奈雪人工、租金、装修折旧等固定成本合计46.4%,再加上水电、物流、营销等固定费用,整体刚性成本接近 55%,成为奈雪持续亏损的结构性硬伤。。

本质上,奈雪是一家面向消费者的茶饮零售品牌,而茶饮零售品牌的估值逻辑已经改写。

开大店、讲情调的“中国星巴克”故事不再迷人,资本集体拥抱了更具造血能力的 To B 叙事——靠向加盟商销售原材料和设备赚钱。

图说/奈雪各项成本数据

图源/奈雪财报

2025 年,蜜雪冰城、古茗、霸王茶姬、茶百道、沪上阿姨的净利润分别为 58.8 亿元、31.09 亿元、19.1 亿元、8.2 亿元和5.7亿元,对应的门店数量分别是59000+、13000+、7000+,8000+、11000+。

这些赚钱的品牌,直营店数量几乎可以忽略不计,只有霸王茶姬的直营门店超过了两位数,他们靠加盟商出货赚钱,毛利率不高却规模巨大,卖得越多赚得越多。

跟这些品牌相反,奈雪的营收高度依赖门店销售。这种 to C 零售模型容错率很低,一旦遭遇消费大环境的波动,门店效率就会面临挑战。

图说/茶饮零售上市公司利润及商业模式对比

图源/胖鲸制图

更严峻的是,奈雪的规模已经严重掉队。截至 2025 年年底 奈雪共有 1646 家门店(直营门店有 1288 家,加盟门店 358家),这个规模与 2023 年不相上下,加盟扩张几乎处于停滞状态。

当同行一年净增几千家店时,奈雪的“按兵不动”也是慢性自杀。规模上不去,带来的连锁反应是——丧失上游议价权和品牌声量。

采购端没有话语权,成本就降不下来。同样是采购水果、鲜奶、茶叶,6 万家店和 1600+ 家店的采购量,得到的谈判结果肯定不一样。奈雪 2025 年核心原材料成本 14.7 亿元,占营收比重达 35.5%,当同行凭借规模效应打价格战时,奈雪只能咬着牙硬扛。

图说/奈雪产品价格已下调,但在行业内仍处于高位

更隐秘的代价在于品牌声量的稀释。今天的茶饮市场,门店数量本身就是最有效的广告。奈雪在一线城市的核心商圈尚有存在感,在二、三线城市密度就急剧下降,“随手买/点一杯”的游戏,奈雪无法被大规模选中。

奈雪依然是茶饮零售市场上一个非常独特的品牌,但发展的前提是留在牌桌上。要打破规模掉队的恶性循环,奈雪需要尽快跑通一个更轻、更高效的门店模型——面积更小、投资更少、回本周期更短,让加盟商算得过来账。

一年推新100+,怎么用户还是不开心?

在重资产的供应链困局之外,另一个更感性也更核心问题也浮出水面:奈雪在失去人心。

客观来看,奈雪的创新能力毋庸置疑。从最初奠定江湖地位的“一茶一包”,到引领健康风潮的低GI蔬果茶,奈雪一直在用产品研发引领行业发展 。

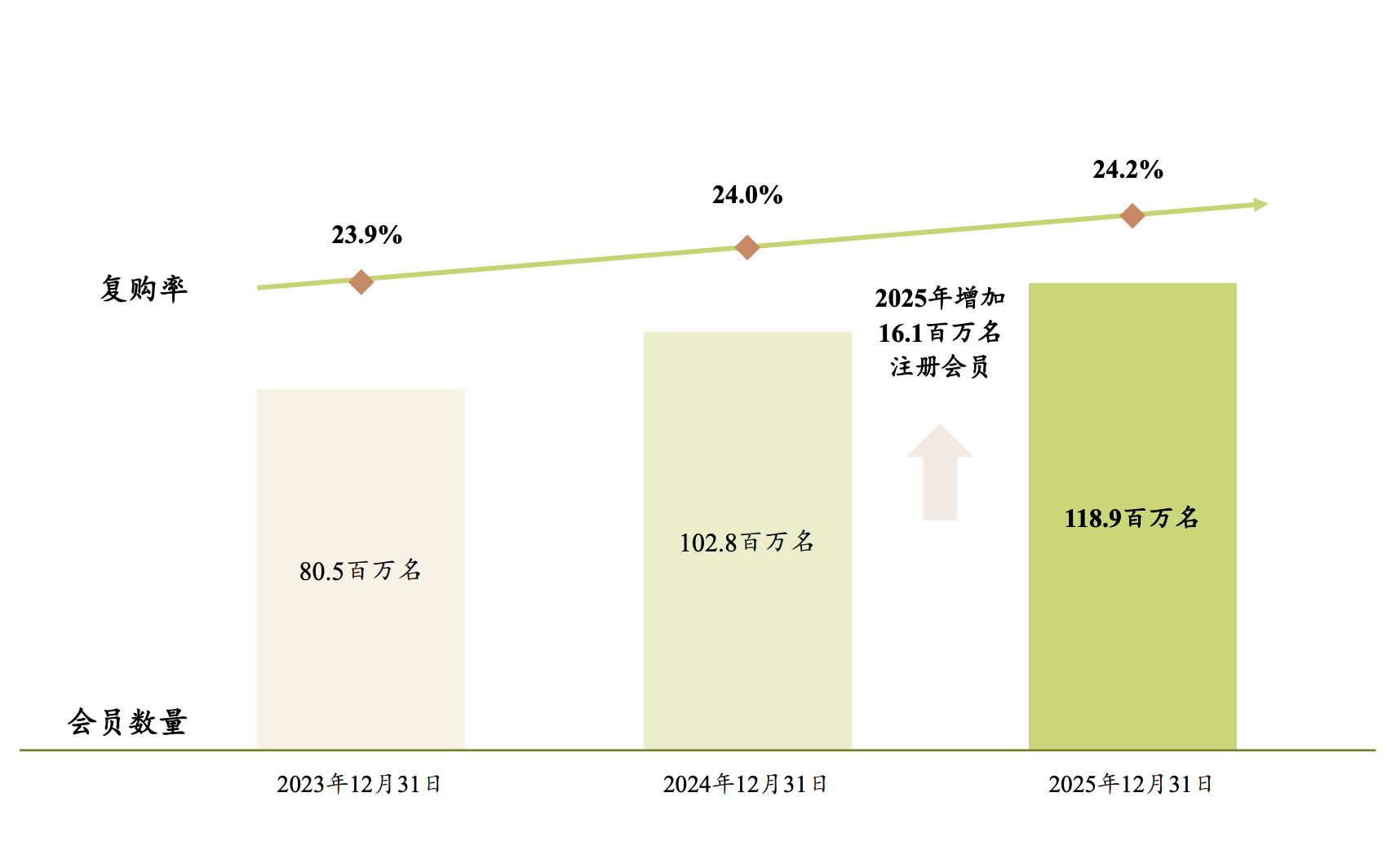

在降本增效的 2025 年,奈雪依然推出了 100 多款新品,包括 70 款现制饮品和 54 款烘焙产品。高频的创新给用户带去了新鲜感,也是其在广告营销投入和门店数量双双缩减的背景下,依然能维持单店销售额增长、会员数量破亿的重要原因。

图说/奈雪会员数量及复购率变化

图源/奈雪财报

但问题在于,奈雪的创新停留在闷声不响的地步,缺乏跟用户的深度情感沟通。

我们注意到,用户对奈雪品牌的抱怨集中于“喜爱的产品下架”。资深用户已“急眼”:“霸气芝士草莓、霸气芒果、霸气杨梅、霸气车厘子、霸气橙子都是心头好啊,结果常驻就只剩下橙子。”自我感动式的创新,换来了消费者的“道心破碎”。

残酷的是,茶饮零售不奖励原创。新茶饮的配方几乎没有壁垒。一旦某个单品被验证成功,同行的配方复刻和新品上架也会来得很快。面对竞品,奈雪过去的选择是“硬刚”——用更快的速度持续创新、持续迭代。

这不仅对组织效率提出了近乎变态的挑战,也在无形中推远了与用户的距离:今天中意的产品,明天就可能要给新品让路而消失。

图说/老用户集体怀念过去的奈雪

比产品失焦更糟糕的是,管理层习惯了对涉及核心体验的商业调改保持沉默。

预制面包事件就是最好的教训。创始人彭心在股东责难下终于开口解释:线上点单外卖已成主流,传统门店“前店现烤”在展柜长时间冷却、取餐时二次加热,导致口感发干;而中央工厂冷链预制、门店复烤,标准化锁鲜后出品更稳定。

这个基于风味和品质的底层考量,本该在门店调整时就向公众说明和解释,却被捂到了股东大会上被动回应。这种沉默和悬置,逼得消费者只能带着怨气用“偷工减料”去自我解释。

图说/品质在线的预制蛋挞也有自来水

奈雪需要重新思考一个思考:用户对品牌的期待究竟是永不枯竭的新品供给,还是自己的感受被看见、被认真对待?

进入情绪驱动的消费时代,后者已经深刻影响用户的行为逻辑。

喜茶过去两年的逆风翻盘,很大程度上离不开这种人心红利。从 DIY 贴纸到 DIY 饮品,喜茶不遗余力地经营每一个与用户互动的小细节——一个围挡、一个杯贴,一段茶农、果农的小故事。在做好一杯饮品的同时,喜茶极力优化产品体验细节,这些小动作因新奇、有趣而在社交平台上被反复讨论、传播,最终形成了有温度、有厚度的品牌形象和性格。

图说/喜茶DIY饮品又一次激发了用户的创作欲

受欢迎产品的适时回归,也是一种赢得人心的有效手段。

麦当劳就把“回归营销”玩成了教科书。以脆薯饼全天供应为例,先征集线索,再让粉丝投票把“薯饼全天供应”送上议程,接着用 UGC 内容提前引爆社交网络,最后将脆薯饼拟人化、包装出“全日制上班”的趣味打工梗。一套组合拳下来,麦当劳不仅借用粉丝的 UGC 能量提前锁定了销量,更完成了一次品牌与用户的深度共情。

图说/脆薯饼上岗通知书

图源/麦当劳

要夺回人心,奈雪不能只靠创新力,更需要找回人情味,一种“把用户当成自己人”的姿态:

当用户问“这个 gelato 到底哪家的”,把研发故事讲出来;当用户说“总操心奈雪会不会亏本”,就见缝插针打消顾虑;当用户质问“霸气玉油柑是不是彻底不上了”,就认真评估回归的可能……

图说/奈雪高热UGC内容缺乏官方账号互动

在产品下架前征求意见,在配方调整时主动说明,在经典款回归时制造仪式感——每一次品牌动作不能停留在机械更新的层面,在细节上让用户感觉到被看见、被尊重,才能赚到“人心红利”,关于品牌的讨论才不会只留下抱怨和叹息。

高端不能高冷,赢得人心或许是成本最低、回报最持久的一张牌。曾有品牌团队向胖鲸分享,真诚需要时间发酵,也会带来难以估量的品牌资产——消费者会在评论区分享自己的故事,是因为 ta 在此感到安全;会主动分享品牌内容,是因为“想让朋友也看到”;消看到关于品牌的不实讨论时,消费者会主动站出来为品牌声援。

这一切行为逻辑,都代表着用户和品牌关系的进阶——从交易走向认同,从消费走向归属。

胖鲸认为,奈雪需要用更柔软的姿态、更诚实的沟通,赢回那些因预知欧包、为霸气系列下架而心灰意冷的用户,他们不是不爱奈雪了,只是很久没有被认真对待过了。

结语

市值跌去 96%,创始人被要求领 1 元年薪。此时此刻,或许是奈雪团队士气最低迷的时刻,但由“炮火连天”的股东大会,折射出的不只是问题,也有重新出发的动力。

资本可以随时离场,但消费者没有忘记奈雪,每种失望背后其实都藏着某种期待,这就是重燃希望的全部理由。

恨铁不成钢的情绪,正是扭转乾坤的契机。把股东大会上的真实质询当成品牌重塑的起点,打磨更适合加盟商入场的单店模型,捡起消费者最在意的产品诚意和人情味,那么,这场看似狼狈的股东大会,就不会是品牌退场的前奏,而会成为奈雪涅槃重生的成人礼。

私密:胖鲸

私密:胖鲸